作為環(huán)保細(xì)分領(lǐng)域的重要一環(huán),蟄伏多年的土壤修復(fù)市場(chǎng)有望在“十四五”時(shí)期“翻身”����。2021年��,“十四五”開(kāi)局之年�,土壤污染治理與修復(fù)正逐漸成為行業(yè)內(nèi)的熱點(diǎn)。

據(jù)2021年11月4日央視財(cái)經(jīng)專(zhuān)題報(bào)道���,隨著我國(guó)對(duì)土壤環(huán)境監(jiān)管和治理力度的加大���,如今不少曾被污染的土壤正在逐漸得以修復(fù)。截至2021年7月�,全國(guó)大部分省市都已出臺(tái)土壤污染防治相關(guān)政策及技術(shù)導(dǎo)則、資金支持方案,與此同時(shí)����,全國(guó)多個(gè)省市也提出了土壤修復(fù)的發(fā)展目標(biāo)��,例如����,北京提出到2025年受污染耕地和地塊的安全利用率達(dá)到92%以上,安徽省則提出到2030年受污染耕地和地塊的安全利用率達(dá)到95%以上����。

E20研究院執(zhí)行院長(zhǎng)、湖南大學(xué)兼職教授薛濤指出�����,“國(guó)家在污染場(chǎng)地的調(diào)查和信息公開(kāi)方面加大了力度����,在國(guó)家要求下,各省市基本都對(duì)外公開(kāi)了污染地塊的名錄��,名錄采用動(dòng)態(tài)更新����,完成修復(fù)就可以移出��。”我國(guó)“十三五”首次將土壤環(huán)境質(zhì)量納入指標(biāo)考核體系并定為約束性指標(biāo)����,加之部署首次全國(guó)土壤詳查及全國(guó)土壤監(jiān)測(cè)網(wǎng)建設(shè)����、先行區(qū)以及試點(diǎn)示范等工作,顯著地帶動(dòng)了市場(chǎng)發(fā)展��。

近日��,中共中央����、國(guó)務(wù)院發(fā)布《關(guān)于深入打好污染防治攻堅(jiān)戰(zhàn)的意見(jiàn)》,對(duì)以更高標(biāo)準(zhǔn)打好凈土保衛(wèi)戰(zhàn)提出了具體要求���。11月11日���,國(guó)務(wù)院辦公廳發(fā)布《關(guān)于鼓勵(lì)和支持社會(huì)資本參與生態(tài)保護(hù)修復(fù)的意見(jiàn)》,就長(zhǎng)期以來(lái)�����,我國(guó)一些地區(qū)生態(tài)系統(tǒng)受損退化問(wèn)題突出、歷史欠賬較多�����,生態(tài)保護(hù)修復(fù)任務(wù)量大面廣的實(shí)際問(wèn)題�����,鼓勵(lì)和支持社會(huì)資本參與生態(tài)保護(hù)修復(fù)項(xiàng)目投資����、設(shè)計(jì)�、修復(fù)、管護(hù)等全過(guò)程��。

政策的層層加碼促進(jìn)了需求的釋放����,也讓土壤修復(fù)市場(chǎng)進(jìn)一步打開(kāi)。

“十四五”土壤修復(fù)行業(yè)或迎高質(zhì)量發(fā)展關(guān)鍵期

事實(shí)上����,自《土十條》拉開(kāi)了土壤污染治理的序幕以來(lái),土壤污染治理與修復(fù)、土壤環(huán)境質(zhì)量監(jiān)測(cè)�、土壤污染防治等相關(guān)政策與市場(chǎng)已頻頻發(fā)力。

2016年國(guó)務(wù)院印發(fā)《土壤污染防治行動(dòng)計(jì)劃》(“土十條”)�����,為土壤治理提出了總體要求和具體時(shí)間表����。2017年被業(yè)內(nèi)稱(chēng)為“土壤修復(fù)環(huán)境政策爆發(fā)年”,繼國(guó)家發(fā)布“土十條”之后��,全國(guó)31個(gè)省份均相繼發(fā)布了地區(qū)的“土十條”��。此后《污染地塊土壤環(huán)境管理辦法》����、《2017年國(guó)家網(wǎng)土壤環(huán)境監(jiān)測(cè)技術(shù)要求》、《土壤污染防治法》等相關(guān)政策陸續(xù)發(fā)布�����。在“土十條”及《土壤污染防治法》兩大綱領(lǐng)性文件指引下���,我國(guó)基本建立了土壤污染防治政策管理框架����,土壤污染加重趨勢(shì)得到初步遏制。

2020年是我國(guó)污染防治攻堅(jiān)行動(dòng)收官之年�����,與土壤修復(fù)工工程項(xiàng)目管理相關(guān)的各項(xiàng)政策制度在這一年加快出臺(tái)����,重點(diǎn)行業(yè)企業(yè)用地調(diào)查全面推進(jìn),國(guó)家土壤環(huán)境管控與修復(fù)示范工程陸續(xù)完成�����,法規(guī)����、標(biāo)準(zhǔn)���、政策的相繼出臺(tái)����,不斷推動(dòng)著土壤修復(fù)行業(yè)的快速孕育成長(zhǎng)�。土壤修復(fù)行業(yè)不僅有法可依����,而且也有了明確的目標(biāo)計(jì)劃����。從某種程度上看,“十三五”時(shí)期的一系列政策推動(dòng)�����,實(shí)際上是為土壤修復(fù)市場(chǎng)進(jìn)一步打開(kāi)和良性發(fā)展鋪好了路����。

“十三五”時(shí)期,土壤修復(fù)項(xiàng)目數(shù)量和市場(chǎng)規(guī)模的增加速度明顯加快���。據(jù)中國(guó)環(huán)保產(chǎn)業(yè)協(xié)會(huì)統(tǒng)計(jì)��,2016年����,我國(guó)土壤修復(fù)行業(yè)訂單總額接近60億元�,2017年,我國(guó)土壤修復(fù)產(chǎn)業(yè)訂單總額激增至250億元左右�����,并呈逐年遞增態(tài)勢(shì),到2024年�,有望達(dá)到860億元。業(yè)內(nèi)專(zhuān)家分析認(rèn)為��,我國(guó)的土壤修復(fù)產(chǎn)業(yè)目前仍在起步階段���,未來(lái)市場(chǎng)規(guī)模還將保持長(zhǎng)期增長(zhǎng)態(tài)勢(shì)�。

“十四五”時(shí)期將是備戰(zhàn)后的大發(fā)展時(shí)期����。2021年作為“十四五”時(shí)期深入打好污染防治攻堅(jiān)戰(zhàn)的開(kāi)局之年,在實(shí)現(xiàn)“碳達(dá)峰�����、碳中和”目標(biāo)的重要支撐下��,土壤修復(fù)行業(yè)仍將處于重要的發(fā)展機(jī)遇期�����。中科院南京土壤研究所所長(zhǎng)��、研究員沈仁芳曾指出“我國(guó)土壤資源家底不清���、狀況不明�,嚴(yán)重制約我國(guó)糧食安全和農(nóng)業(yè)綠色轉(zhuǎn)型”���。沈仁芳表示�����,全國(guó)土壤“全面體檢”計(jì)劃于2022年—2024年實(shí)施����,將對(duì)全國(guó)范圍的土壤進(jìn)行“摸家底”��,查明土地資源利用現(xiàn)狀與肥力特征�、土壤障礙及健康狀況,制定土地利用規(guī)劃����,明確糧食產(chǎn)能提升路徑,確保國(guó)家糧食安全�����。根據(jù)“土十條”要求,土壤環(huán)境質(zhì)量將由2020年的“加重趨勢(shì)得到初步遏制”到2030年扭轉(zhuǎn)為“穩(wěn)中向好”����,結(jié)合我國(guó)新發(fā)展理念以及2035年基本實(shí)現(xiàn)美麗中國(guó)等目標(biāo),預(yù)計(jì)土壤修復(fù)行業(yè)將在“十四五”時(shí)期進(jìn)入高質(zhì)量發(fā)展的關(guān)鍵期���。

當(dāng)前土壤修復(fù)市場(chǎng)競(jìng)爭(zhēng)呈現(xiàn)出三大特點(diǎn)

國(guó)家在相關(guān)政策支撐方面連出重磅���,給行業(yè)提供政策加持,在一系列連續(xù)性政策推動(dòng)下�����,當(dāng)下的土壤環(huán)境修復(fù)市場(chǎng)呈現(xiàn)如下3個(gè)方面的重要特點(diǎn)�����。

一是市場(chǎng)熱度增加����,企業(yè)迅速入場(chǎng)�,競(jìng)爭(zhēng)趨同化特征加強(qiáng)

2021年以來(lái),我國(guó)土壤修復(fù)市場(chǎng)本地化現(xiàn)象呈現(xiàn)突破局勢(shì)��。據(jù)土行者對(duì)2021年上半年全國(guó)各地土壤修復(fù)市場(chǎng)招投標(biāo)項(xiàng)目統(tǒng)計(jì)顯示,安徽省的土壤修復(fù)項(xiàng)目異地企業(yè)中標(biāo)占比已經(jīng)高達(dá)63%����。同時(shí),2021年中標(biāo)額在1億元以上的土壤修復(fù)項(xiàng)目也有不少被異地企業(yè)斬獲��,如重慶市重鋼煉鐵廠場(chǎng)地污染土壤修復(fù)項(xiàng)目被湖南省首家A股上市環(huán)保企業(yè)永清環(huán)保與總部位于北京的中國(guó)恩菲以聯(lián)合體形式斬獲��,該項(xiàng)目中標(biāo)額約2.21億元�;廣東省中山市東區(qū)污染土壤及地下水修復(fù)項(xiàng)目被2021年成功登陸A股市場(chǎng)的北京建工修復(fù)拿下,中標(biāo)額約1.76億元����。此外,北京高能環(huán)境�����、江蘇大地益源����、廣西博世科等業(yè)界知名企業(yè)也都有異地中標(biāo)的億元以上項(xiàng)目。

本地化現(xiàn)象的松動(dòng)�,也受到國(guó)家區(qū)域化布局的影響。伴隨“十四五”時(shí)期,國(guó)家深入實(shí)施區(qū)域協(xié)調(diào)發(fā)展戰(zhàn)略����,尤其是長(zhǎng)江大保護(hù)、黃河大保護(hù)���、京津冀協(xié)同發(fā)展等政策推動(dòng)下�����,區(qū)域化布局已經(jīng)成為環(huán)境產(chǎn)業(yè)的發(fā)展趨勢(shì)之一��,土壤修復(fù)細(xì)分領(lǐng)域頭部企業(yè)亦出現(xiàn)類(lèi)似的布局趨勢(shì)��。例如北京建工修復(fù)近年不斷在京津冀���、珠三角、長(zhǎng)三角����、川渝等地落子布局,據(jù)觀察�,2021年,北京建工修復(fù)至少在安徽合肥��、廣東中山����、深圳特區(qū),以及山東淄博���、青島等地陸續(xù)中標(biāo)多個(gè)土壤和地下水修復(fù)項(xiàng)目����,不斷加大其在高潛力區(qū)域的市場(chǎng)開(kāi)拓力度���。

受地區(qū)經(jīng)濟(jì)發(fā)展態(tài)勢(shì)和土地需求影響����,除個(gè)別地區(qū)之外���,全國(guó)多個(gè)省份項(xiàng)目持續(xù)釋放�,市場(chǎng)持續(xù)向好�。不斷升溫的土壤修復(fù)市場(chǎng)也吸引著多方企業(yè)紛紛入局,土壤修復(fù)相關(guān)產(chǎn)業(yè)的企業(yè)數(shù)量不斷增加��,行業(yè)競(jìng)爭(zhēng)愈加激烈�����。

天眼查顯示,截至2020年12月底��,經(jīng)營(yíng)范圍含土壤修復(fù)的企業(yè)有21422家�����,近1年內(nèi)成立的有3456家�����,約占16%����,近5年內(nèi)成立的有17091家,約占80%�����,其中不乏跨界轉(zhuǎn)型的老牌企業(yè)����。行業(yè)新進(jìn)入者中,尤以大型央企及省級(jí)環(huán)保集團(tuán)等國(guó)資企業(yè)最為矚目�,且隨著土壤環(huán)境要求趨嚴(yán)�,地方城建集團(tuán)亦加快布局���。

在此背景下,相關(guān)從業(yè)企業(yè)的趨同化特征加強(qiáng)�,要取得長(zhǎng)足發(fā)展,勢(shì)必要求企業(yè)在戰(zhàn)略布局及專(zhuān)業(yè)技術(shù)能力上不斷提升�。而以修復(fù)為主的企業(yè),由于多年的縱深布局策略以及技術(shù)實(shí)力�����,在市場(chǎng)中始終占據(jù)競(jìng)爭(zhēng)優(yōu)勢(shì)���。如北京建工修復(fù)近年持續(xù)聚焦土壤與地下水修復(fù)���、水環(huán)境與礦山等生態(tài)修復(fù)兩大業(yè)務(wù)格局,積極延伸和完善產(chǎn)業(yè)鏈條��,不斷強(qiáng)化土壤修復(fù)咨詢(xún)��、區(qū)域環(huán)境綜合管理以及企業(yè)運(yùn)營(yíng)管理系統(tǒng)服務(wù)能力����,深化市場(chǎng)“一地一策”戰(zhàn)略�����,優(yōu)化市場(chǎng)布局和資源配置����;同時(shí)強(qiáng)化技術(shù)創(chuàng)新�����,形成了綜合全面的技術(shù)體系�,掌握包括熱脫附、土壤淋洗�����、常溫解吸���、固化/穩(wěn)定化����、化學(xué)氧化���、生物化學(xué)還原����、氣相抽提、土壤深層攪拌等關(guān)鍵技術(shù)�,可滿足多種類(lèi)型的復(fù)雜污染場(chǎng)地修復(fù)技術(shù)需求,在國(guó)內(nèi)場(chǎng)地修復(fù)領(lǐng)域有著相當(dāng)強(qiáng)的綜合技術(shù)實(shí)力����。

總體來(lái)看����,長(zhǎng)期耕耘該細(xì)分領(lǐng)域的龍頭領(lǐng)跑企業(yè),仍然是市場(chǎng)競(jìng)爭(zhēng)的最主要力量�����。大量的中小企業(yè)以及外來(lái)者更多以提供專(zhuān)業(yè)服務(wù)的定位分布在產(chǎn)業(yè)鏈上下游�,專(zhuān)業(yè)能力突出的企業(yè)有機(jī)會(huì)成為產(chǎn)業(yè)供應(yīng)鏈上的一環(huán)。不難預(yù)見(jiàn)�����,在未來(lái)的市場(chǎng)爭(zhēng)奪中�,不具備核心競(jìng)爭(zhēng)力及同質(zhì)化嚴(yán)重的企業(yè)將遭到淘汰。

二是“減污降碳”背景下�,土壤修復(fù)技術(shù)面臨迭代升級(jí)

“十四五”規(guī)劃明確提出以“減污降碳”為抓手�����,協(xié)同推進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展和生態(tài)環(huán)境高水平保護(hù)�����。環(huán)保領(lǐng)域減污降碳協(xié)同效應(yīng)顯著��,作為其中的關(guān)鍵一環(huán)�����,土壤修復(fù)在降低土壤污染的同時(shí)更需要考慮增強(qiáng)生態(tài)系統(tǒng)的固碳能力���。在此背景下,加快研發(fā)更多符合要求的新技術(shù)和新產(chǎn)品至關(guān)重要�。

未來(lái),土壤治理要突出“低碳型全域土地綜合整治”�,實(shí)現(xiàn)生態(tài)修復(fù)增效、增收�����、增綠、減排的多重效果����。從當(dāng)前來(lái)看,土壤修復(fù)領(lǐng)域要真正踐行“減污降碳”行動(dòng)�����,就意味著要積極推動(dòng)綠色低碳技術(shù)實(shí)現(xiàn)突破����,抓緊部署低碳前沿技術(shù)研究,加快推廣應(yīng)用“減污降碳”技術(shù)�。而這也必然是未來(lái)相當(dāng)一段時(shí)間內(nèi)����,市場(chǎng)競(jìng)爭(zhēng)的關(guān)鍵之一。目前很多行業(yè)內(nèi)企業(yè)都在不斷探索的積極實(shí)踐中��。

以北京建工修復(fù)為代表的頭部企業(yè)�,結(jié)合“碳達(dá)峰”“碳中和”等國(guó)家生態(tài)文明建設(shè)重要政策的需求,建設(shè)面向世界���、引領(lǐng)行業(yè)的核心技術(shù)研發(fā)高地��,著力打造“產(chǎn)-學(xué)-研-用”科技創(chuàng)新平臺(tái)��,構(gòu)建綜合全面的技術(shù)研發(fā)體系�����。其多項(xiàng)技術(shù)獲得科學(xué)技術(shù)部�����、生態(tài)環(huán)境部�、北京市科學(xué)技術(shù)委員會(huì)、中國(guó)環(huán)保產(chǎn)業(yè)協(xié)會(huì)等機(jī)構(gòu)的高度認(rèn)可��,其中入選原環(huán)境保護(hù)部環(huán)境技術(shù)名錄���、國(guó)家重點(diǎn)環(huán)境保護(hù)實(shí)用技術(shù)���、國(guó)家重點(diǎn)環(huán)境保護(hù)示范工程、北京市新技術(shù)新產(chǎn)品(服務(wù))�、石油和化工行業(yè)環(huán)境保護(hù)與清潔生產(chǎn)重點(diǎn)支撐技術(shù)(設(shè)備)共33項(xiàng)。

在“雙碳”目標(biāo)下��,“減污降碳”成為未來(lái)土壤修復(fù)技術(shù)的關(guān)鍵競(jìng)爭(zhēng)點(diǎn)��,當(dāng)前的土壤修復(fù)技術(shù)需要快速迭代升級(jí),才能滿足下一步降碳減排與污染物協(xié)同治理的需求���,擁有重點(diǎn)研發(fā)平臺(tái)及持續(xù)加大研發(fā)力度的企業(yè)��,將抓住機(jī)會(huì)���,有望在競(jìng)爭(zhēng)中拔得頭籌。

三是政策驅(qū)動(dòng)激發(fā)內(nèi)生動(dòng)力�,行業(yè)發(fā)展行穩(wěn)致遠(yuǎn)

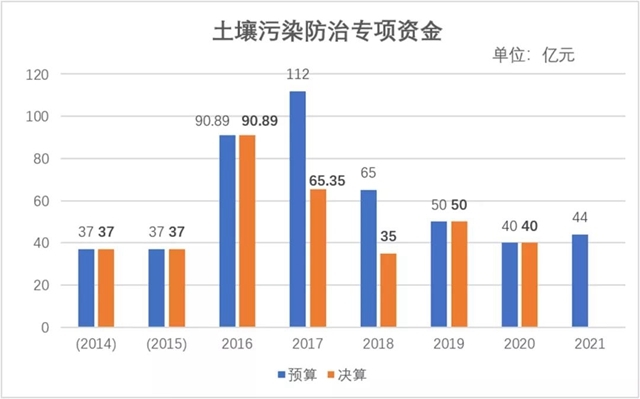

隨著政策體系不斷完善,國(guó)家對(duì)行業(yè)的資金扶持也在持續(xù)推進(jìn)�����。數(shù)據(jù)顯示��,2016年土壤污染防治專(zhuān)項(xiàng)資金數(shù)達(dá)90.89億元�����;2017年土壤污染防治專(zhuān)項(xiàng)資金執(zhí)行數(shù)為65.35億元�����;2018年�,土壤污染防治專(zhuān)項(xiàng)資金預(yù)算數(shù)為65億元;其后每年土壤污染防治專(zhuān)項(xiàng)資金預(yù)算均保持在35億元以上����。

數(shù)據(jù)來(lái)源:財(cái)政部預(yù)算司

第一財(cái)經(jīng)曾在其報(bào)道中指出:“包括場(chǎng)地修復(fù)、耕地修復(fù)����、礦山修復(fù)等在內(nèi),土壤修復(fù)潛在總市場(chǎng)空間合計(jì)將超過(guò)5.2萬(wàn)億�。隨著華東、西南等地詳查和治理方案制定的完成���,修復(fù)需求逐步明確����,有望支撐2020年以后的市場(chǎng)增長(zhǎng)�����。”然而���,實(shí)際上的市場(chǎng)數(shù)據(jù)統(tǒng)計(jì)顯示離此目標(biāo)相距尚有一定偏差�����。

同時(shí)����,行業(yè)也存在一些尚未解決的現(xiàn)實(shí)問(wèn)題,與水��、大氣�����、固廢治理行業(yè)相比�����,土壤修復(fù)行業(yè)積極性不足��、自身發(fā)展動(dòng)力不足�,究其原因,主要是污染底數(shù)不清����、責(zé)任落實(shí)不到位����、資金短缺等��,同時(shí)治理措施粗放��、不規(guī)范競(jìng)爭(zhēng)等問(wèn)題制約了行業(yè)規(guī)范化發(fā)展��。

另一方面���,根據(jù)我國(guó)“預(yù)防為主、保護(hù)優(yōu)先�、分類(lèi)管理、風(fēng)險(xiǎn)管控����、污染擔(dān)責(zé)、公眾參與”的土壤污染防治思路���,從保障農(nóng)產(chǎn)品安全以及人居環(huán)境安全出發(fā)����,結(jié)合實(shí)際精準(zhǔn)施策��。預(yù)計(jì)未來(lái)����,市場(chǎng)需求仍是以一種較理性甚至保守的節(jié)奏分階段��、分情況�、分地區(qū)地釋放���。

在潛在市場(chǎng)空間與目前實(shí)際市場(chǎng)投資總額差距懸殊的情況下���,我們也能夠看到,從現(xiàn)有條件看�,土壤治理領(lǐng)域因其特點(diǎn)不會(huì)在短期內(nèi)迎來(lái)“井噴式”增長(zhǎng)?��;貓?bào)模式和資產(chǎn)屬性?xún)纱蠡疽?��,決定了土壤治理是否能取得長(zhǎng)足的發(fā)展。

實(shí)際上��,土壤修復(fù)市場(chǎng)利好會(huì)是一個(gè)逐步緩慢釋放的過(guò)程����,未來(lái),企業(yè)更需要驅(qū)動(dòng)內(nèi)在發(fā)展動(dòng)力����,持續(xù)提升核心競(jìng)爭(zhēng)力與商業(yè)模式革新,促進(jìn)市場(chǎng)良性競(jìng)爭(zhēng)����、理性發(fā)展。

面向“十四五”修復(fù)企業(yè)更應(yīng)關(guān)注以下層面

在系列政策加持�����,全國(guó)各地治理需求增多���,市場(chǎng)釋放項(xiàng)目數(shù)量攀升�����,競(jìng)爭(zhēng)態(tài)勢(shì)日益激烈的當(dāng)下���,土壤修復(fù)細(xì)分領(lǐng)域企業(yè)更應(yīng)重點(diǎn)關(guān)注以下幾點(diǎn)。

一是關(guān)注商業(yè)模式的創(chuàng)新

當(dāng)前土壤修復(fù)行業(yè)商業(yè)模式單一�����、資金問(wèn)題突出�。土壤修復(fù)工程多采用工程總承包EPC模式,該模式對(duì)承包方而言資金風(fēng)險(xiǎn)較低�����,但對(duì)業(yè)主而言資金壓力較大,且易導(dǎo)致經(jīng)營(yíng)生產(chǎn)的不穩(wěn)定���,長(zhǎng)期來(lái)看制約了行業(yè)的發(fā)展���。未來(lái),行業(yè)需要?jiǎng)?chuàng)新商業(yè)模式才能獲得更好的發(fā)展空間����。

隨著生態(tài)文明建設(shè)、“綠水青山就是金山銀山”理念在全國(guó)范圍內(nèi)的推行以及生態(tài)產(chǎn)品價(jià)值實(shí)現(xiàn)等的探索實(shí)踐�,“土壤修復(fù)+”等多元化模式開(kāi)始出現(xiàn),如“修復(fù)+開(kāi)發(fā)”�、“系統(tǒng)治理+開(kāi)發(fā)(EOD)”模式或?qū)橥寥佬迯?fù)帶來(lái)新的增長(zhǎng)點(diǎn)。目前土壤可持續(xù)修復(fù)與園林景觀����、流域治理、垃圾填埋場(chǎng)治理等呈現(xiàn)融合趨勢(shì)�。由于土壤修復(fù)從技術(shù)及屬性上,與更加廣闊的環(huán)境修復(fù)范疇具備共通性���,在這樣的大背景下��,不少企業(yè)將業(yè)務(wù)擴(kuò)展至農(nóng)田修復(fù)�����、礦山修復(fù)�����、水環(huán)境修復(fù)�、油田修復(fù)��、鹽堿地修復(fù)及非正規(guī)垃圾填埋場(chǎng)修復(fù)等����,而這也更契合國(guó)家提出的山水林田湖草生態(tài)保護(hù)修復(fù)大方向。

北京建工修復(fù)����、高能環(huán)境、中科鼎實(shí)�、中節(jié)能大地等較早進(jìn)入土壤修復(fù)領(lǐng)域的企業(yè)均進(jìn)行了相關(guān)領(lǐng)域的布局探索。2021年�,建工修復(fù)在專(zhuān)業(yè)方向進(jìn)一步發(fā)掘市場(chǎng)機(jī)會(huì),發(fā)揮技術(shù)和工程協(xié)同優(yōu)勢(shì),在南京燕子磯新城建立污染土壤與地下水應(yīng)急處置中心���,系統(tǒng)化解決區(qū)域污染防治難題����。12月�����,建工修復(fù)承接云南省長(zhǎng)江經(jīng)濟(jì)帶廢棄露天礦山綜合治理項(xiàng)目����,依托材料研發(fā)成果,探索將磷石膏應(yīng)用于土壤改良�、礦坑充填等,打造“固廢利用+礦山修復(fù)”樣板�。

此外,建工修復(fù)還在發(fā)展規(guī)劃中提出以場(chǎng)地調(diào)查評(píng)估及修復(fù)治理為切入點(diǎn)�,通過(guò)資本、市場(chǎng)與專(zhuān)業(yè)的結(jié)合���,共同探索區(qū)域環(huán)境綜合管理服務(wù)模式��,重點(diǎn)提升運(yùn)用服務(wù)能力�。探索環(huán)境治理項(xiàng)目與經(jīng)營(yíng)開(kāi)發(fā)項(xiàng)目組合的開(kāi)發(fā)模式與生態(tài)環(huán)境部等部委倡導(dǎo)的開(kāi)展EOD模式創(chuàng)新不謀而合。

未來(lái)隨著“系統(tǒng)治理+開(kāi)發(fā)”項(xiàng)目機(jī)會(huì)的不斷涌現(xiàn)����,對(duì)行業(yè)企業(yè)服務(wù)與融資能力也相應(yīng)地提出了更高要求,或?qū)?lái)兩大變化��。一方面����,或?qū)⑼苿?dòng)從業(yè)企業(yè)特別是龍頭企業(yè)����,加大在環(huán)境綜合治理、生態(tài)系統(tǒng)修復(fù)以及土地開(kāi)發(fā)等項(xiàng)目上的聯(lián)系與布局�,使企業(yè)由單一的土壤修復(fù)服務(wù)商向城市、鄉(xiāng)村或工業(yè)生態(tài)環(huán)境綜合服務(wù)商轉(zhuǎn)變���。另一方面�,具備資本運(yùn)作能力和產(chǎn)業(yè)整合實(shí)力的企業(yè)將搶占先機(jī)����,行業(yè)競(jìng)爭(zhēng)將呈現(xiàn)綜合性特點(diǎn),甚至推動(dòng)行業(yè)加快進(jìn)入整合期���。

二是“十四五”時(shí)期�����,市場(chǎng)的高質(zhì)量發(fā)展需要龍頭企業(yè)的引領(lǐng)作用

近年來(lái)����,土壤修復(fù)這個(gè)廣為看好的市場(chǎng)吸引了大批企業(yè)涌入,由此也帶來(lái)了競(jìng)爭(zhēng)的加劇���,衍生了很多問(wèn)題�,比如地方保護(hù)主義���、低價(jià)競(jìng)爭(zhēng)等等����。要保證未來(lái)市場(chǎng)的良性發(fā)展���,尤其需要龍頭企業(yè)的引領(lǐng)作用���,具體體現(xiàn)在行業(yè)龍頭企業(yè)對(duì)項(xiàng)目質(zhì)量的把控以及對(duì)市場(chǎng)良性競(jìng)爭(zhēng)的促進(jìn)上。

從短期來(lái)看����,土壤修復(fù)市場(chǎng)仍將呈現(xiàn)龍頭企業(yè)全國(guó)布局大項(xiàng)目�����、地方企業(yè)合作完成中小項(xiàng)目的局面���。龍頭企業(yè)市場(chǎng)拓展能力至關(guān)重要,而企業(yè)的經(jīng)驗(yàn)�、資質(zhì)、綜合技術(shù)能力���、資金實(shí)力是市場(chǎng)能力的重要支撐��。

三是“雙碳”目標(biāo)下,關(guān)注未來(lái)技術(shù)發(fā)展應(yīng)用新領(lǐng)域

面向要落地百億級(jí)的市場(chǎng)�,相關(guān)企業(yè)想在這個(gè)市場(chǎng)中分一杯羹,沒(méi)有創(chuàng)新性的技術(shù)作為支撐是萬(wàn)萬(wàn)不能的���。安信證券研究中心總經(jīng)理助理�、環(huán)保及公用事業(yè)首席分析師邵琳琳指出���,技術(shù)領(lǐng)先���、擁有較大平臺(tái)的土壤修復(fù)頭部企業(yè)更具備優(yōu)勢(shì)����,尤其是一些國(guó)企央企�����。在目前階段�����,產(chǎn)業(yè)鏈條中能夠提供較好產(chǎn)品的公司值得重視����,另外,在技術(shù)升級(jí)路徑上長(zhǎng)期耕耘的企業(yè)或許會(huì)贏得更多機(jī)會(huì)���。

未來(lái)����,對(duì)技術(shù)提升的需求主要體現(xiàn)在兩方面:一方面��,對(duì)設(shè)備國(guó)產(chǎn)化的需求仍然較大����;另一方面��,對(duì)精細(xì)化����、智慧化���、綠色高效技術(shù)研發(fā)應(yīng)用的需求在不斷提升�,包括低成本��、綠色高效和可持續(xù)的原位水土共治��、風(fēng)險(xiǎn)管控及配套的監(jiān)測(cè)管理���、在產(chǎn)企業(yè)修復(fù)��、技術(shù)耦合等,能夠在技術(shù)中得到突破的企業(yè)將占領(lǐng)發(fā)展新高地����。北京建工修復(fù)積極開(kāi)展數(shù)字化、智能化產(chǎn)品�����、技術(shù)、大型裝備系統(tǒng)的研究開(kāi)發(fā)����,形成了一系列成果。由該公司牽頭研發(fā)的污染土壤快速淋洗技術(shù)��,依托國(guó)家“863計(jì)劃”項(xiàng)目�,通過(guò)系統(tǒng)的智能控制,打破了國(guó)外對(duì)淋洗技術(shù)的壟斷��,極大提升了污染土壤處理能力�,實(shí)現(xiàn)污染土壤減量濃縮70%以上,體現(xiàn)了科學(xué)高效��、環(huán)境友好��、節(jié)約資源的綠色可持續(xù)修復(fù)理念�;其關(guān)鍵核心設(shè)備“智能上料機(jī)器人”將配合5G智慧修復(fù)車(chē)間的場(chǎng)景,正式在修復(fù)工程中應(yīng)用�,推動(dòng)我國(guó)污染土壤修復(fù)進(jìn)入工程機(jī)器人時(shí)代;由其獨(dú)立開(kāi)發(fā)的一體化場(chǎng)地智慧管理服務(wù)平臺(tái)——生態(tài)環(huán)境數(shù)據(jù)管理系統(tǒng)(ECO)匯總形成生態(tài)環(huán)境數(shù)據(jù)庫(kù)����,構(gòu)建個(gè)性化的工程智慧控制與指揮中心���。

“雙碳”目標(biāo)下,我國(guó)土壤環(huán)境監(jiān)測(cè)正在進(jìn)入科技和智能時(shí)代�,土壤修復(fù)技術(shù)將邁向智慧化與綠色可持續(xù)修復(fù)的全新發(fā)展階段。以北京建工修復(fù)為代表的企業(yè)�����,借助智能控制與綠色可持續(xù)修復(fù)技術(shù)���,使土壤修復(fù)技術(shù)裝備的整體運(yùn)行效能獲得了質(zhì)的提升����,在未來(lái)技術(shù)發(fā)展應(yīng)用方面占據(jù)競(jìng)爭(zhēng)優(yōu)勢(shì)���。

四是關(guān)注重點(diǎn)釋放需求的細(xì)分市場(chǎng)����,如農(nóng)用地修復(fù)

伴隨著土壤修復(fù)市場(chǎng)的發(fā)展�,不同用地類(lèi)型的項(xiàng)目數(shù)量也發(fā)生著此消彼長(zhǎng)的變化,企業(yè)需要緊跟國(guó)家相關(guān)戰(zhàn)略部署���,敏銳捕捉可能重點(diǎn)釋放的細(xì)分市場(chǎng)���。

當(dāng)前,在構(gòu)建新發(fā)展格局����,全面推進(jìn)鄉(xiāng)村振興戰(zhàn)略部署下,農(nóng)村土地修復(fù)項(xiàng)目有望熱度提升�。根據(jù)2020年9月中共中央辦公廳、國(guó)務(wù)院辦公廳印發(fā)的《關(guān)于調(diào)整完善土地出讓收入使用范圍優(yōu)先支持鄉(xiāng)村振興的意見(jiàn)》���,預(yù)計(jì)到“十四五”期末�,每年將給農(nóng)村建設(shè)帶來(lái)超過(guò)3000億元的新增資金�,其中多項(xiàng)重點(diǎn)支持范圍涉及土壤與生態(tài)修復(fù)等。

另?yè)?jù)統(tǒng)計(jì)�����,從項(xiàng)目數(shù)量來(lái)看����,2020年除水域用地類(lèi)外,各類(lèi)型工程類(lèi)項(xiàng)目數(shù)量均有不同幅度的增加�。其中農(nóng)用地類(lèi)土壤修復(fù)工程項(xiàng)目數(shù)量占比42.37%,超越工業(yè)場(chǎng)地類(lèi)項(xiàng)目,成為年度數(shù)量最多的項(xiàng)目類(lèi)型���,較2019年同期增長(zhǎng)232.94%���;工業(yè)場(chǎng)地類(lèi)項(xiàng)目數(shù)量增長(zhǎng)放緩,較2019年同期增長(zhǎng)8.62%����;公共管理/服務(wù)用地類(lèi)、礦山/廢渣類(lèi)��、其他類(lèi)項(xiàng)目數(shù)量也有顯著增加����。

2019-2020年工程及咨詢(xún)項(xiàng)目不同用地類(lèi)型的項(xiàng)目數(shù)量和項(xiàng)目金額分析

數(shù)據(jù)來(lái)源:生態(tài)環(huán)境部環(huán)境規(guī)劃院 制表:E20研究院、中國(guó)固廢網(wǎng)

行業(yè)頭部企業(yè)在農(nóng)田修復(fù)方面也早有布局�,以北京建工修復(fù)承接的會(huì)東農(nóng)田土壤改良項(xiàng)目為例,該項(xiàng)目是我國(guó)迄今治理面積最大的農(nóng)田土壤改良項(xiàng)目��,獲國(guó)家專(zhuān)項(xiàng)資金重點(diǎn)支持����,也是落實(shí)《四川省土壤污染防治行動(dòng)計(jì)劃》,提升少數(shù)民族地區(qū)生態(tài)環(huán)境質(zhì)量的民生項(xiàng)目�,涉及治理與改良的受重金屬污染農(nóng)田面積6000余畝���。項(xiàng)目通過(guò)綜合考慮庫(kù)區(qū)移民安置�、農(nóng)村產(chǎn)業(yè)結(jié)構(gòu)等多方面因素,提升當(dāng)?shù)鼐用袷找妗?br />

此外��,雖然工業(yè)場(chǎng)地修復(fù)占比有所下降�����,但由于城市工業(yè)建設(shè)的深入發(fā)展以及經(jīng)濟(jì)發(fā)展的歷史遺留污染問(wèn)題等�,可以預(yù)見(jiàn),未來(lái)相當(dāng)長(zhǎng)一段時(shí)間內(nèi)��,我國(guó)土壤修復(fù)仍將緊抓工業(yè)場(chǎng)地修復(fù)不放松���,工業(yè)場(chǎng)地污染治理修復(fù)仍將是行業(yè)相當(dāng)重要一環(huán)����。

“十四五”是我國(guó)實(shí)現(xiàn)碳達(dá)峰目標(biāo)的關(guān)鍵期��、窗口期�����,國(guó)家在深入打好污染防治攻堅(jiān)戰(zhàn)、堅(jiān)持山水林田湖草系統(tǒng)治理�����、推進(jìn)鄉(xiāng)村振興和構(gòu)建綠色GDP等方面���,規(guī)劃了一系列重大戰(zhàn)略���,為環(huán)境修復(fù)產(chǎn)業(yè)提供了更多服務(wù)場(chǎng)景和巨大的發(fā)展空間。多年來(lái)緩慢發(fā)展的土壤修復(fù)市場(chǎng)能否趁勢(shì)而上����,我們且拭目以待!(注:原文有刪改)

原標(biāo)題:年末盤(pán)點(diǎn)土壤修復(fù)市場(chǎng)丨“十四五”開(kāi)局之年行業(yè)競(jìng)爭(zhēng)呈現(xiàn)三大特點(diǎn) 重點(diǎn)關(guān)注四大趨勢(shì)