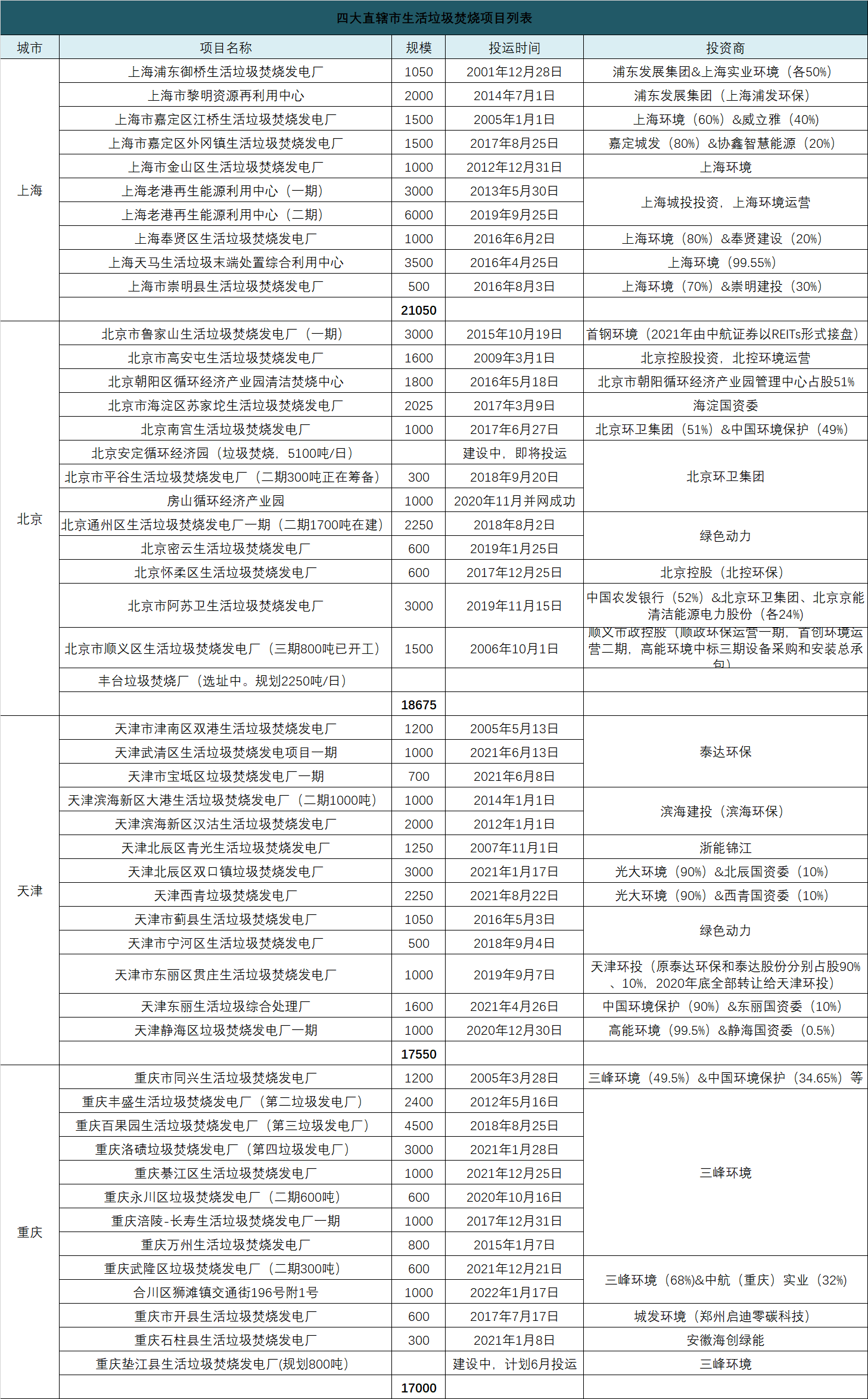

上周作者統(tǒng)計了廣東省生活垃圾焚燒市場:廣東以全省日投運11.3萬噸的規(guī)模雄踞全國各省市第一。這里�,作者根據(jù)生態(tài)環(huán)境部裝樹聯(lián)數(shù)據(jù)統(tǒng)計了國內(nèi)四大直轄市的生活垃圾焚燒情況,結(jié)果顯示�����,四市已投運項目日處理總規(guī)模為79375噸��,四個城市分別為:上海21050噸���、北京18675噸���、天津17550噸�����、重慶17000噸���,整體上追平并超越了深圳既有的投運規(guī)模17300噸,但與深圳�����、廣州已經(jīng)規(guī)劃�、在建以及將建的規(guī)模26100噸、32538噸則相差甚遠�����。

從表里觀察�����,可以總結(jié)幾點如下:

1�、每個城市都有從本地起家的行業(yè)名企,但這些名企在當(dāng)?shù)氐姆贌齽萘Σ⒉灰粯印?/strong>

如三峰環(huán)境�����,差不多占據(jù)了重慶垃圾焚燒市場已投運規(guī)模的95%���;上海環(huán)境�����,差不多占據(jù)上海已投運規(guī)模的31%�。加上母公司上海城投����,整體占據(jù)上海垃圾焚燒總規(guī)模約74%的比例;北京可以說是最散裝也是最開放的市場�,其中,北京人民政府旗下北京環(huán)衛(wèi)集團占據(jù)的規(guī)模最大����,如果算上安定廠以及南宮與阿蘇衛(wèi)兩個合資項目,其焚燒規(guī)??烧嫉疆?dāng)前北京市已建、在建(不含豐臺選址項目)總規(guī)模約44%的比例�����。而北京國資委全資企業(yè)北京控股所占規(guī)模比例也僅約9.2%;同樣情況發(fā)生在天津�,天津泰達環(huán)保這20年只在天津做了4個垃圾焚燒廠項目。2020年貫莊項目轉(zhuǎn)讓后��,當(dāng)前的三個項目運營規(guī)模占天津總規(guī)模比例僅約16.5%�����。

這種在地方不一樣的勢力格局��,與地方所屬企業(yè)本身的主業(yè)有一定關(guān)系��,比如三峰環(huán)境的主業(yè)就是垃圾焚燒���,北京環(huán)衛(wèi)集團的主業(yè)則是環(huán)衛(wèi)以及垃圾填埋處理����,焚燒是近幾年才發(fā)展出來的����。泰達倒是個例外,以垃圾焚燒作為主業(yè)卻沒有守住本地市場�。

此外,更關(guān)鍵的是幾個區(qū)域不同的市場化程度�,以及市場背后,當(dāng)時的地方行政主管對市場化路徑選擇的態(tài)度���,也是促成不同區(qū)域格局的重要原因:全面開放可促進競爭����、提高效率��,也節(jié)約了政府的初始資金投入��,同時給了外來的A方陣(特許經(jīng)營投資運營商)的發(fā)展空間��;內(nèi)化機會發(fā)展自家企業(yè)���,占用了一些資金���,但是可以給本地企業(yè)充分的做大的發(fā)展機會。

如重慶和上海���,基本上分別被三峰環(huán)境和上海城投(包括上海環(huán)境)承包�。而北京市場里�����,入選過“年度十大影響力企業(yè)”的就有三家。天津市場里�,在泰達環(huán)保和區(qū)域國企外,光大環(huán)境�、綠色動力、中國環(huán)境保護����、浙能錦江、高能環(huán)境這些領(lǐng)先企業(yè)都收獲了自己的項目����,光大環(huán)境兩個項目的總規(guī)模甚至遠超泰達環(huán)保,快達到其兩倍之多�。

2、因為行業(yè)的公共服務(wù)屬性和市場化需求�,在當(dāng)?shù)氐氖袌龌袠I(yè)名企之外,還有一股重要的力量來分一杯羹����,就是當(dāng)?shù)厥小^(qū)的國有企業(yè)�,如浦東發(fā)展集團、濱海建設(shè)�、順義市政控股等��。

在產(chǎn)業(yè)發(fā)展初期�����,市場處于探索階段,這些市��、區(qū)企業(yè)作為政府所屬平臺�,直接承擔(dān)政府責(zé)任,政企界面相較而言不算清晰但是政府容易協(xié)調(diào)����。當(dāng)市場化深入至今,環(huán)境需求上升了更多的政治高度之后����,它們有些堅持既有成果,有些選擇轉(zhuǎn)向退出���,有些則通過重組或模式創(chuàng)新等方式���,在新階段探索發(fā)揮新的作用。在產(chǎn)業(yè)歷史中���,它們的意義不容忽視��。而在未來的進程中�,它們中的大多數(shù)或?qū)⑼顺霎a(chǎn)業(yè)前臺,更多的市場化企業(yè)將進入市場�,市場將在日益壯大的市場化領(lǐng)先者的引領(lǐng)下前行。

3��、在20年間��,一些企業(yè)也跟隨歷史的變化����、發(fā)展而沉浮,它們的沉浮鑄就了歷史同時也成為歷史的見證�。

比如上世紀(jì)80年代就進入中國的世界環(huán)境巨頭威立雅,在產(chǎn)業(yè)初期一直是國內(nèi)市場的引領(lǐng)者����,也是很多國內(nèi)企業(yè)的師傅。2003年�����,威立雅獲得上海江橋項目的運營權(quán)��,開創(chuàng)了跨國公司參與調(diào)試和營運的國內(nèi)垃圾焚燒發(fā)電項目的先河。并在隨后的2007年����,以3.6億元的高溢價收購江橋項目40%的股份,助推了外資在國內(nèi)溢價收購的風(fēng)潮�。后來,隨著大批國內(nèi)企業(yè)崛起和市場環(huán)境變化�����,以威立雅為首的外資企業(yè)在國內(nèi)市場逐漸失去往日榮光��,聲名不彰�����。對應(yīng)的是����,國內(nèi)無論從投資運用本身還是相關(guān)產(chǎn)業(yè)裝備方面的各大名企崛起�����,其歷史軌跡�,就像華為中興從國外的八國聯(lián)軍手中搶占走了國內(nèi)通信市場一般類似�。

當(dāng)然�,除了外退內(nèi)進,國資的大舉進擊也是另一條主線�����。2000年代初����,曾以威立雅為師的金州環(huán)境拿下了北京高安屯垃圾焚燒項目,并將其打造成了行業(yè)標(biāo)桿���,也成就了企業(yè)在行業(yè)的威名���。后因遭遇發(fā)展困局,金州將高安屯項目轉(zhuǎn)手給北京控股���。

經(jīng)歷更為坎坷的桑德環(huán)境�����,作為曾經(jīng)的行業(yè)巨頭桑德集團的固廢業(yè)務(wù)板塊���,A股上市公司��,先是被轉(zhuǎn)讓約30%的股份給啟迪科服����,后來被對方控股�����。2021年���,啟迪環(huán)境被河南城發(fā)環(huán)境吸并,啟迪環(huán)境的重慶項目也最終歸屬城發(fā)環(huán)境�����。一系列的名稱變更和歸屬變化背后���,是歷史發(fā)展和企業(yè)發(fā)展的規(guī)律無法阻擋���。

與它們的遺憾形成對比的是北京環(huán)衛(wèi)集團,作為北京政府旗下以環(huán)衛(wèi)和垃圾填埋為主業(yè)的公司���,借助環(huán)衛(wèi)市場化和環(huán)衛(wèi)一體化的東風(fēng)���,將產(chǎn)業(yè)鏈延伸到末端���,進入垃圾焚燒市場,并取得顯著業(yè)績����。另一家以垃圾廠防滲業(yè)務(wù)起家的高能環(huán)境,現(xiàn)在也已經(jīng)開始了垃圾焚燒項目的投資��、建設(shè)與運營�����。

至于曾建設(shè)同興垃圾焚燒廠的三峰環(huán)境���,也在國內(nèi)垃圾焚燒發(fā)展史中留下了自己的豐碑:同興廠作為國內(nèi)首個垃圾焚燒設(shè)備國產(chǎn)化BOT項目��,成為行業(yè)標(biāo)桿��。經(jīng)歷了數(shù)年轉(zhuǎn)型重組的三峰環(huán)境最終于2020成功上市����,繼2011、2013年入選“中國固廢行業(yè)年度十大影響力企業(yè)”榜單之后����,再次連續(xù)5年入榜。

當(dāng)年同樣自研技術(shù)�、設(shè)備的光大環(huán)境,后轉(zhuǎn)型升級到投資運營����,現(xiàn)在也早已是國內(nèi)垃圾焚燒行業(yè)難以撼動的NO.1:連續(xù)十一年領(lǐng)銜“中國固廢行業(yè)年度十大影響力企業(yè)”榜單。

這些國內(nèi)頭部企業(yè)一起成為中國垃圾焚燒的主力軍���,助推著國內(nèi)產(chǎn)業(yè)不斷發(fā)展��,并進軍海外市場�,向國際巨頭邁進�。

4�、產(chǎn)業(yè)在摸索和困難中發(fā)展,是一個不斷升級的過程����。

更多地方建立起來循環(huán)經(jīng)濟產(chǎn)業(yè)園,強調(diào)以協(xié)同的方式進行垃圾處理����,垃圾焚燒廠建設(shè)運營的質(zhì)量也得以不斷提升����,鄰利趟著鄰避的經(jīng)驗日益完善�、成熟。項目也越來越大�����,從早期幾百噸�����,到后來的上千噸���,現(xiàn)在更是超過5000噸�,甚至即將達到1萬噸����。比如北京通州區(qū)生活垃圾焚燒發(fā)電廠、安定垃圾焚燒廠均可入圍當(dāng)前國內(nèi)十大規(guī)模項目���,上海老港再生能源利用中心則可以稱為國內(nèi)甚至世界單體處置規(guī)模最大的生活垃圾焚燒發(fā)電廠���。

經(jīng)濟越來越發(fā)達���、土地更加緊缺、垃圾產(chǎn)生量不斷增多���,這些一起促使垃圾焚燒日益成為市場主流��,加上國家發(fā)改委計劃要求原生垃圾零填埋的政策推動�����,一些地方開始加速垃圾焚燒補短板��,如天津和重慶��,在2020年末到20220年初�����,十四五個月的時間里分別都有6個項目投入運營��。但同時垃圾焚燒的新增規(guī)模也逐步到頂,這在北京�����,特別是上海市場里看得更加清楚。

5�����、在新增即將到頂�,以及強制垃圾分類的大背景下,對于一些存量項目和新建來說����,垃圾焚燒的“吃進量”和“建設(shè)規(guī)模”或許是個需要認(rèn)真考慮的問題。

根據(jù)一些專家的統(tǒng)計�,對于垃圾焚燒來說,垃圾分類的減量效果并不如想象中那么顯著���,但長期的影響還是需要注意�。

如北京新規(guī)劃2250噸/日的豐臺垃圾廠正民意沸騰�����,而5100噸/日的北京安定垃圾焚燒廠入口垃圾據(jù)說入料缺口很大?����,F(xiàn)實是不光安定廠,北京的其他焚燒廠�,也據(jù)傳越來越多出現(xiàn)“吃不飽”的現(xiàn)象。因此有人認(rèn)為豐臺項目未來很可能會無疾而終����,豐臺垃圾焚燒廠和安定焚燒廠將合二為一。

這個應(yīng)該并不是個例��。北京之外���,其他直轄市���,以及全國其他城市,或許都應(yīng)該引起關(guān)注與思考�。{注:原文有刪減}

(感謝中城綠建科技有限公司方總給予的數(shù)據(jù)支持,以及其他專業(yè)人士提供的參考建議�����。如對文中數(shù)據(jù)�����、觀點有所補充或指正,歡迎留言)

原標(biāo)題:一圖了解四大直轄市的生活垃圾焚燒狀況