鵬鷂環(huán)保(300664)���,1984年成立,30多年征戰(zhàn),也乘環(huán)保行業(yè)東風(fēng)���,于2018年在深交所正式掛牌交易,成為73家征戰(zhàn)資本市場的水務(wù)環(huán)保企業(yè)之一���。(港交所18家,上交所27家���,深交所28家)

作為地處環(huán)保之鄉(xiāng)宜興市的老牌環(huán)保企業(yè)���,鵬鷂環(huán)保進(jìn)入資本市場也給很多宜興當(dāng)?shù)丨h(huán)保企業(yè)打了一針強(qiáng)心劑���。

那么在早期眾多的區(qū)域民營環(huán)保企業(yè),作為水務(wù)資本市場的1/73, 鵬鷂上市之后的表現(xiàn)又如何���,很多細(xì)節(jié)值得鵬鷂���,也值得環(huán)保企業(yè)探究!

?一���、拿到資本入場券���,環(huán)保是哪類學(xué)生?

1)看營收���、看利潤:中等生���,學(xué)習(xí)下滑

2021年,鵬鷂環(huán)保營收達(dá)20.9億���,水務(wù)上市公司平均營收為29.3億���。從體量上看���,鵬鷂環(huán)保低于平均值,但卻高于中位值���。

兩級(jí)分化是環(huán)保上市企業(yè)的特點(diǎn)���,也是行業(yè)的特點(diǎn)。水務(wù)上市公司雖有破200億的巨頭優(yōu)等生���,但過半數(shù)上市環(huán)保水務(wù)公司年?duì)I收仍低于10億���。如果是看營收排名,鵬鷂環(huán)保(20.9億)絕對在中等偏向上的水平���。

從利潤上來說���,鵬鷂環(huán)保3年平均利潤為3.29億元,2021年利潤率為15%���,跑平市政水大盤(2021年市政水務(wù)平均利潤率15.2%)���。

但近三年,水務(wù)上市企業(yè)平均營收增速處于24%-30%之間���,而 2021年鵬鷂環(huán)保出現(xiàn)營收負(fù)增長的情況���,成為了環(huán)保水務(wù)上市公司的后四分之一(2021年有18家水務(wù)企業(yè)營收出現(xiàn)負(fù)增長,占上市水務(wù)公司的25%)���。

值得敲響警鐘的是���,近30%(21家)上市水務(wù)公司進(jìn)入了利潤負(fù)增長,多出于市政水���,這是時(shí)代的警鐘���,是行業(yè)的警鐘,鵬鷂環(huán)保也不能免俗���,登上了利潤負(fù)增長的警鐘之船���。

2)看資產(chǎn)和資產(chǎn)盈利能力:中等偏上���,守住安全紅線,資產(chǎn)盈利能力可以沖優(yōu)

鵬鷂環(huán)保上市后���,2019年至2021年三年總資產(chǎn)分別為62.43億���,67.06億元, 70.76億元,凈資產(chǎn)分別為35.74���、37.79���、39.36億元。

雖然粵海���、北控���、首創(chuàng)已將水務(wù)上市公司帶入千億資產(chǎn)環(huán)保時(shí)代,但過半數(shù)環(huán)保企業(yè)的總資產(chǎn)仍低于50億���,大部分水務(wù)上市公司的凈資產(chǎn)集中在10-50億內(nèi)���。在拼資產(chǎn)規(guī)模環(huán)節(jié)���,鵬鷂的70億資產(chǎn)絕對處于環(huán)保水務(wù)公司的中等偏上���。

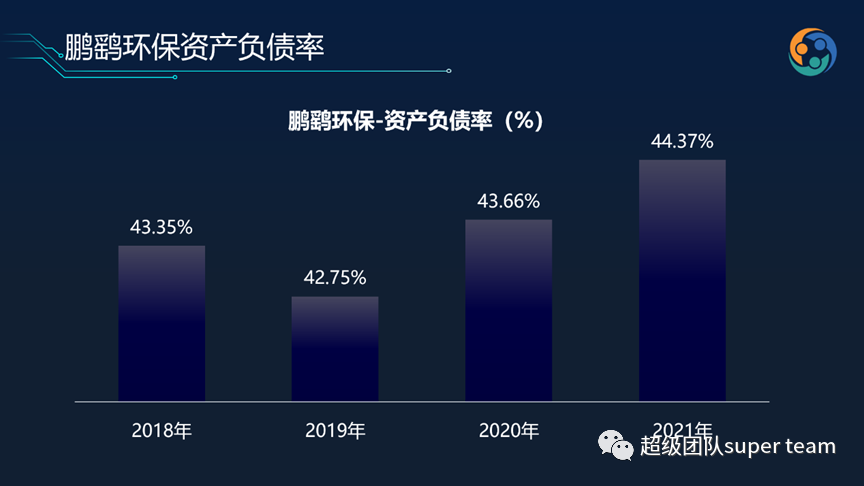

從總資產(chǎn)增速來看���,資產(chǎn)擴(kuò)張還是環(huán)保水務(wù)公司擴(kuò)張模式的主流。隨著資本驅(qū)動(dòng)���,資產(chǎn)擴(kuò)張���,水務(wù)行業(yè)資產(chǎn)負(fù)債率需要被關(guān)注,行業(yè)平均值趨于60%���。

在這一點(diǎn)上���,鵬鷂連續(xù)四年資產(chǎn)負(fù)債率在42%-45%之間,守住安全紅線���。要知道���,整體上市水務(wù)上市公司數(shù)據(jù)趨勢顯示:體量���、收入、利潤越小���,負(fù)債率越高���,也就是說小企業(yè)不但越難掙錢,還越多欠錢���。

值得欣慰的是鵬鷂環(huán)保處于:掙錢還好���,欠錢不多的一個(gè)狀態(tài)。

從資產(chǎn)賺錢能力來看���,以2021年市政水務(wù)上市公司ROE7.8%的平均水為參考���,鵬鷂環(huán)保以ROE凈資產(chǎn)收益率 8.53%的成績交卷,戰(zhàn)績還是不錯(cuò)的���,進(jìn)入了前30%的隊(duì)伍���。

值得鵬鷂環(huán)保關(guān)注的是���,水務(wù)優(yōu)等生(第一梯隊(duì))在ROE的分?jǐn)?shù)指標(biāo)為8%-12%,鵬鷂環(huán)?��?梢赃m當(dāng)沖優(yōu)���!

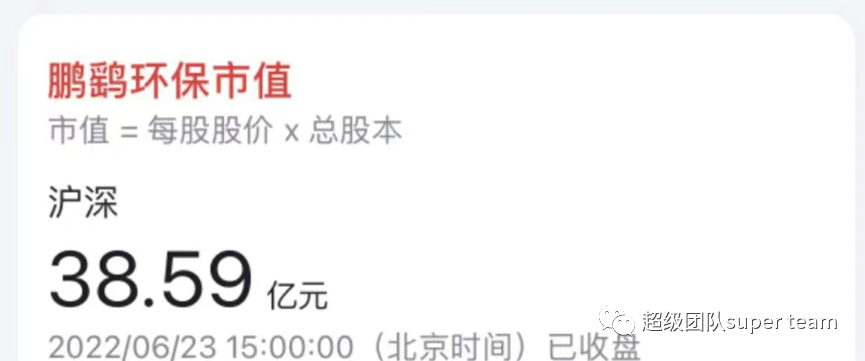

3) 看市值:截止2022年6月23日���,鵬鷂環(huán)保市值為38.59億元

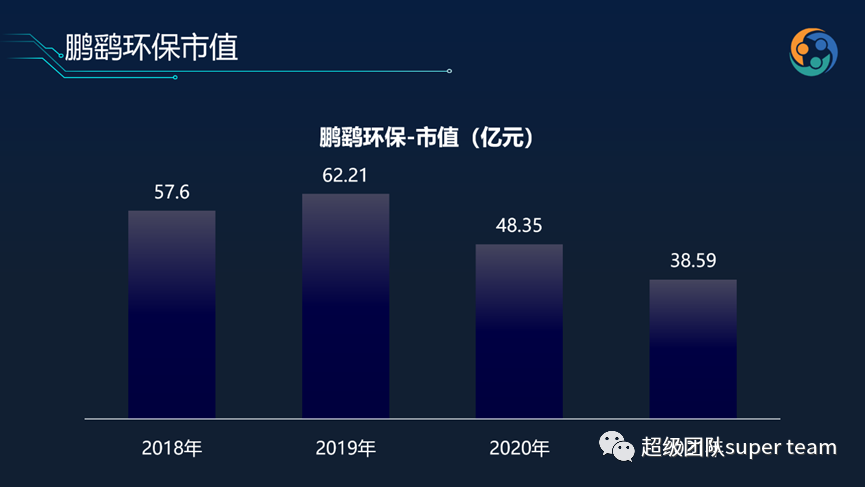

2021年水務(wù)上市企業(yè)���,市值霸榜為粵海投資(000270),市值為529.7億元���;市值最低水務(wù)上市企業(yè)(此處不報(bào)企業(yè)身份證號(hào))市值為1億元(是的���,你沒看做,就是1億元���,不是利潤���,不是收入���,是市值!)���。

那么有人可能會(huì)疑問���,從1-500億的市值,鵬鷂38億這個(gè)成績單不算漂亮���,其實(shí)不能這么說���,如上提到,水務(wù)企業(yè)���,強(qiáng)者恒強(qiáng)���,貧富差距、資產(chǎn)差距極大���,市值破100億的水務(wù)企業(yè)僅有10家���,半數(shù)企業(yè)的市值處于10-50億之間���,從市值表現(xiàn)來講,鵬鷂環(huán)保絕對是中規(guī)中矩���,中位值���,中等生。

但由于行業(yè)大小企業(yè)的差距���,此市值低于平均值。我們可以看到���,粵海投資���、重慶水務(wù)、碧水源���、北控水務(wù)���、首創(chuàng)水務(wù)(市值200億+)憑借五己之力拉高了行業(yè)市值平均水平。資本市場不能因此忽略大量市值小于50億的企業(yè)還在苦苦掙扎。

值得鵬鷂環(huán)保關(guān)注的是���,鵬鷂環(huán)保不是一上來就是市值表現(xiàn)的中等生���,而是從中上等退到了中等,新上市企業(yè)���,上市過于用力���,市值下滑,也屬常見���,但既然拿了資本市場的門票���,鵬鷂環(huán)保需要在市值管理上做文章,不管是做內(nèi)功還是化妝���!

4) 從市凈率(PB)來看:鵬鷂環(huán)保的市凈率為1���,走上資本市場,不賠不賺

什么是市凈率���,即每股股價(jià)/每股凈資產(chǎn)���。

什么意思:

市凈率大于1���,單位股價(jià)大于單位凈資產(chǎn),有溢價(jià)空間���;

市凈率等于1���,單位股價(jià)等于單位凈資產(chǎn),不賠不賺���;

市凈率小于1���,單位股價(jià)小于每股資產(chǎn)���,說明你在資本市場上被打折了���。

而鵬鷂環(huán)保,就是這條街不賠不賺的那個(gè)仔���!

水務(wù)企業(yè)平均市凈率不高���,而水務(wù)企業(yè)之中的市政水又是拖平均后腿的���,而鵬鷂環(huán)保的市凈率,不大不小���,不多不少���,正好是1,從排布上來看���,也是中等生���。

值得思考的是,很多環(huán)保企業(yè)苦苦追逐上市���,不把上市當(dāng)過程���,反而當(dāng)目標(biāo),但實(shí)際上并沒有真正在資本市場上獲得溢價(jià)���。

數(shù)據(jù)顯示���,好的市值和市凈率給了誰���?答案是:智慧水務(wù)和工業(yè)水務(wù)!

5) 看財(cái)務(wù)費(fèi)用率:雖然排名不靠前���,還好沒為銀行打工

水務(wù)上市公司財(cái)務(wù)費(fèi)用率2021年均值為6%���,鵬鷂環(huán)保為4%,與平均值比戰(zhàn)績不錯(cuò)���。

但需要關(guān)注的是���,有8家水務(wù)公司的財(cái)務(wù)費(fèi)用率大于10%(是的,你又沒看錯(cuò)���,不是利潤率,是財(cái)務(wù)費(fèi)用率���,妥妥的為銀行打工)���。

值得鵬鷂關(guān)注的是:有40家企業(yè)財(cái)務(wù)費(fèi)用率低于4%���,所以鵬鷂的財(cái)務(wù)費(fèi)用率不算中等,而是中等偏下���,還是有進(jìn)步空間的���。

6) 看管理費(fèi)用率:是否需要在管理上做些投入?

2021年水務(wù)上市公司行業(yè)總體管理費(fèi)用在8.3%���,有部分企業(yè)超于10%���。

鵬鷂2021年的管理費(fèi)用率為5.8%,且近三年近乎持平���,是個(gè)不錯(cuò)的成績單���,但此刻,我們不能簡單粗暴的定論���,鵬鷂環(huán)保向管理要到了效率���。與研發(fā)費(fèi)用率���、員工滿意度這些指標(biāo)類似,管理費(fèi)用率是個(gè)雙向邊界值���,過高過低都未必是好事情���。

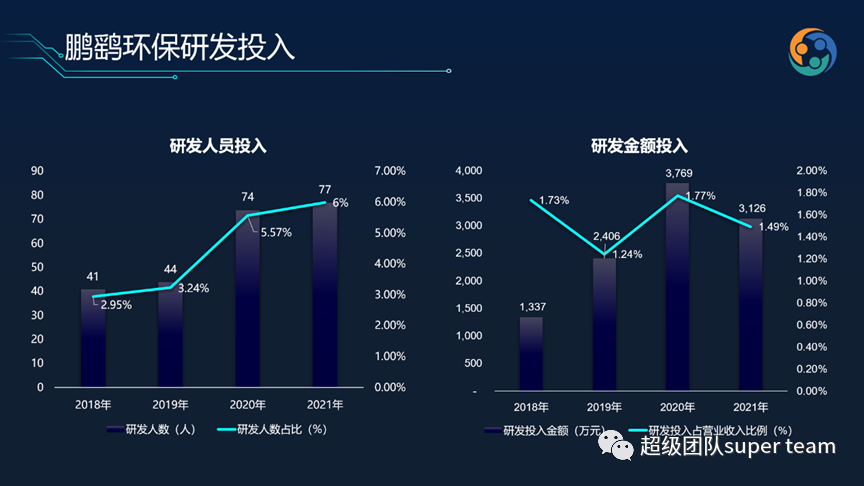

7) 看研發(fā)費(fèi)用率:面向未來,你愿意做多少投入

相比2019年���,近兩年鵬鷂環(huán)保的研發(fā)費(fèi)用率有所攀升���,2021年的研發(fā)投入為3100萬,研發(fā)費(fèi)用率約為1.5%���。

盡管倡導(dǎo)科技創(chuàng)新���,但從實(shí)際情況來看,鵬鷂環(huán)保的研發(fā)費(fèi)用率低于水務(wù)上市公司的平均水平2%���,排位在后三分之一陣營里���,但高于市政水務(wù)研發(fā)投入的平均值1.2%。

盡管如此���,鵬鷂的研發(fā)投入也不算高���,市政水務(wù)之所以研發(fā)投入處于1.2%是被三家營收200億+的大家伙平均掉了(對,就是你知道的那三家���,越大���,研發(fā)投入越小)���。

而與鵬鷂對齊的���,收入在10-50億規(guī)模的水務(wù)上市公司的平均研發(fā)費(fèi)用率在2.3%,高于鵬鷂1.5%的研發(fā)投入水平���。

處于產(chǎn)業(yè)生態(tài)比較齊全的宜興���,強(qiáng)也集群���,設(shè)備配套全,資源整合度高���,是天然優(yōu)勢���;弱也集群,能專難大���,仿造快���,協(xié)同本可以更高效,這樣變成了面向未來的阻力���,唯有持續(xù)跑在創(chuàng)新的前端���,才能持續(xù)保有競爭的門檻。

注:本文不做銷售費(fèi)用率評述���,原因在���,2021年鵬鷂環(huán)保較前幾年銷售費(fèi)用率有較大變化���,不排除單體事件或統(tǒng)計(jì)孔徑因素。

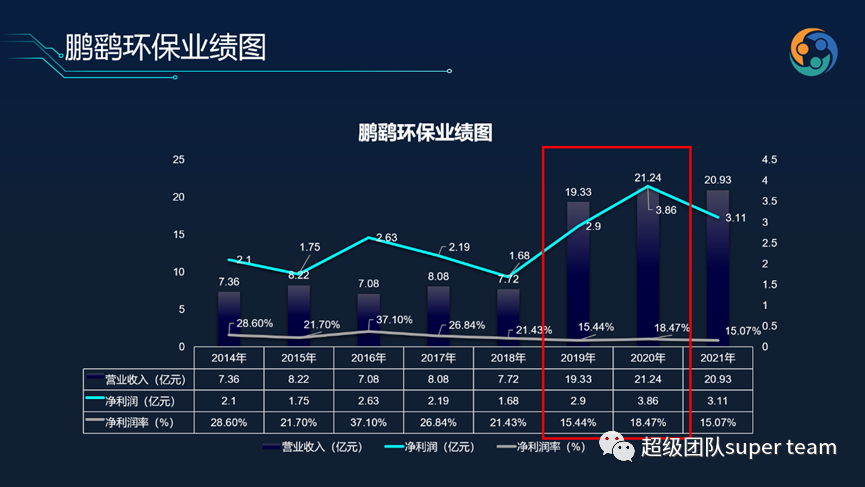

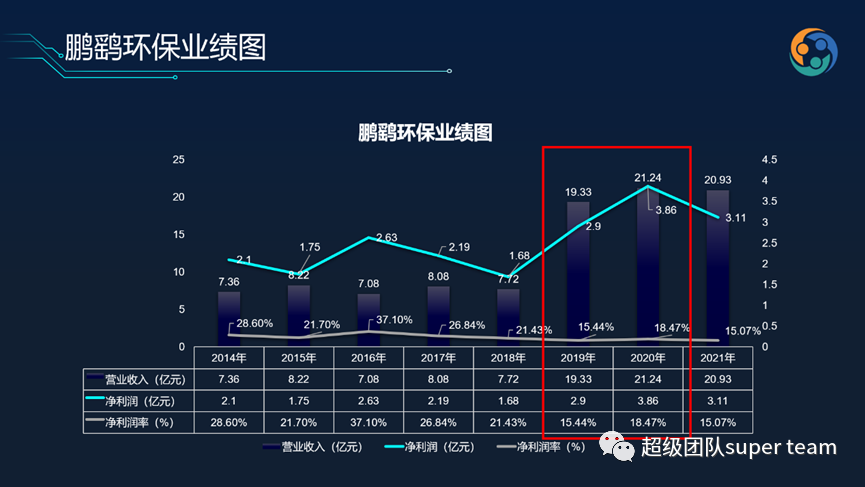

二���、回歸本質(zhì),鵬鷂環(huán)保8年兩個(gè)臺(tái)階���,穩(wěn)中有憂���,憂在凈現(xiàn)金流

再次回看鵬鷂環(huán)保業(yè)績圖,近8年的營業(yè)收入和凈利潤顯示:從2014年到2018年的營業(yè)收入增幅都不大���,基本處于微漲微跌���,凈利潤維持在2億左右,沒有太大的變動(dòng)���。

而鵬鷂業(yè)績上臺(tái)階的轉(zhuǎn)折點(diǎn)在2019年��,也就是上市之后的第二年��,鵬鷂環(huán)保的營業(yè)收入出現(xiàn)了迸發(fā)式增長��,收入增長了150%��,利潤增長了80%��。但實(shí)際上��,我們可以發(fā)現(xiàn)��,后期無論是收入��,還是利潤的增速并沒有持續(xù)推進(jìn)��,且其凈利潤的增幅相比收入不甚明顯��。

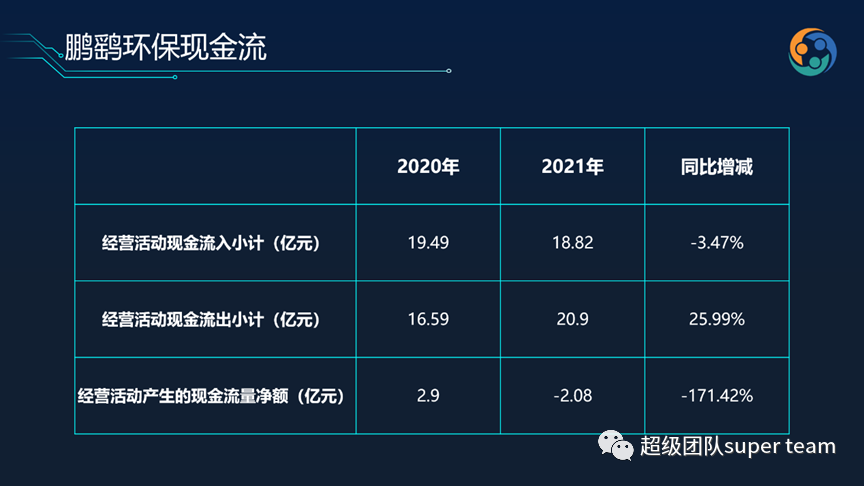

從模式上��,2019年的業(yè)績大部分是EPC收入��,工程項(xiàng)目比重的增大��,一定會(huì)延伸出應(yīng)收問題��,賬期問題��。上市以來,鵬鷂環(huán)保的經(jīng)營活動(dòng)現(xiàn)金流低于凈利潤��,2021年經(jīng)營活動(dòng)現(xiàn)金流為負(fù)��,這不僅是鵬鷂環(huán)保的財(cái)務(wù)警示��,也是大量水務(wù)公司面臨的困局��。

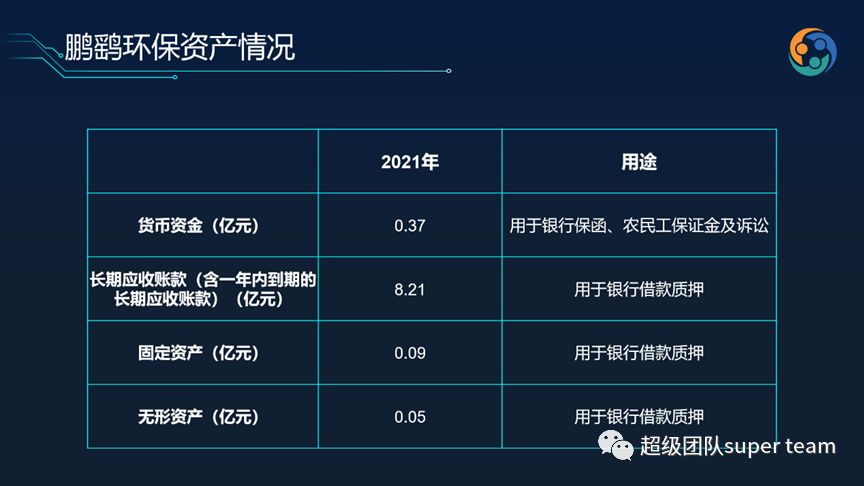

截至2021年底��,鵬鷂環(huán)保貨幣現(xiàn)金有4.47億��,但短期借款有6.77億��,長期借款有7.18億��,還有一年內(nèi)到期的長期借款有1.2億��,貨幣現(xiàn)金只能覆蓋短期還款��。鵬鷂環(huán)保多個(gè)資產(chǎn)科目還存在抵押或質(zhì)押的情況��,受限資產(chǎn)金額約15億��,占總資產(chǎn)比例約1/2��。

回顧行業(yè)發(fā)展歷程��,很多環(huán)保企業(yè)的發(fā)展都經(jīng)歷了先擴(kuò)張��,再提質(zhì)的過程��。

先向規(guī)模要效益��,規(guī)模擴(kuò)張��、資產(chǎn)擴(kuò)張��,應(yīng)收擴(kuò)張后��,但隨之?dāng)U張��,伴隨向管理要效益要不動(dòng)的時(shí)候��,這自然帶來了環(huán)保企業(yè)的發(fā)展之痛��,資金鏈之痛��,為銀行打工之痛(財(cái)務(wù)費(fèi)用居高)��,人力密集和人才局限之痛以及質(zhì)量成本難控和管理之痛��。

三、回望鵬鷂過往30多年��,奮斗長伴��,突出重圍��,可圈可點(diǎn)

當(dāng)然��,不能因行業(yè)的困境��,成長的煩惱來定企業(yè)的功過��,能做上萬家企業(yè)的1/73��,鵬鷂環(huán)保必有過人之處:

從早期的設(shè)備型企業(yè)��,發(fā)展形成了環(huán)保水處理技術(shù)及產(chǎn)品研發(fā)��、咨詢設(shè)計(jì)��、工程承包��、投資及運(yùn)營管理��、環(huán)保設(shè)備產(chǎn)銷等全產(chǎn)業(yè)鏈一體化服務(wù)模式��。

投資建設(shè)項(xiàng)目2000余畝��,環(huán)保水處理項(xiàng)目日處理能力普遍在5萬噸以上��,長期致力于水處理行業(yè)��,積累了豐富的管理經(jīng)驗(yàn)��、現(xiàn)場經(jīng)驗(yàn)��。

作為最早一批環(huán)保企業(yè)��,鵬鷂環(huán)保一直走在自我發(fā)展與突破的前端��;最早一批股份制改革��;最早一批研究院的設(shè)立��;最早一批開啟水務(wù)投資之路��,承接水務(wù)BOT項(xiàng)目��;最早一批推動(dòng)智能制造��,最早一批職業(yè)經(jīng)理人化,這些環(huán)保企業(yè)的最早��,都有鵬鷂的身影��。每一句輕輕寫下的“最早”��,都有一段需要自我變革��,破繭而出的勇氣��。

作為國家重點(diǎn)高薪技術(shù)企業(yè)��,鵬鷂的產(chǎn)品研發(fā)一直走在當(dāng)?shù)厍傲?�,其WSZ生活污水處理設(shè)備的研發(fā)��,至今還被廣泛應(yīng)用于城市小型污水處理��。

長期耕耘技術(shù)創(chuàng)新與應(yīng)用��,不斷積累現(xiàn)場經(jīng)驗(yàn),輸出人才,一定程度上帶動(dòng)了宜興當(dāng)?shù)丨h(huán)保企業(yè)的發(fā)展��。

在小��、多��、散、亂的水處理企業(yè)競爭格局中��,建立了一定的競爭門檻��,具有地方政府選擇的傾向性��。

說到底��,鵬鷂環(huán)保能夠數(shù)十年逐步穩(wěn)定發(fā)展��,除了硬性的條件之外��,沒有企業(yè)家的一套的管理手法與哲學(xué)是不可能的��,軟性文化勢必起到很大的作用��。看鵬鷂環(huán)保的企業(yè)文化��,可以從中體會(huì)到鵬鷂環(huán)保為什么可以從宜興走出來��。

通常��,一個(gè)企業(yè)的企業(yè)精神��,映射的是企業(yè)家精神

(圖為鵬鷂環(huán)保創(chuàng)始人王洪春)

鵬鷂精神“永不言敗、追求卓越”��,一定會(huì)照進(jìn)創(chuàng)始人王洪春的特質(zhì)��,但也體現(xiàn)了一代環(huán)保人的追求��,鵬鷂精神的解讀不但解讀了鵬鷂自己��,也解讀了一個(gè)時(shí)代��,環(huán)保企業(yè)的蓬勃:

四��、面向未來��,高質(zhì)量發(fā)展��,向管理要效率

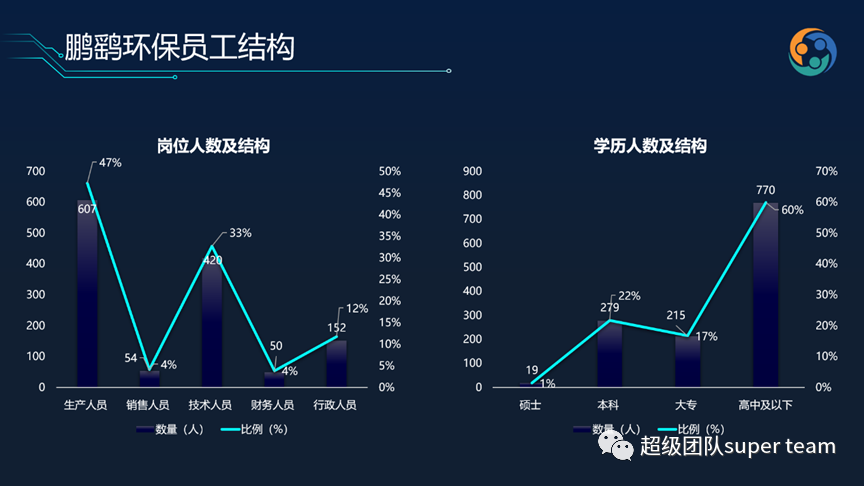

上圖是鵬鷂環(huán)保于2021年年報(bào)披露的員工結(jié)構(gòu)占比��,可以看出��,對鵬鷂環(huán)保來說��,占比最多的首先是生產(chǎn)��、技術(shù)型人員��,跟其企業(yè)主營業(yè)務(wù)也是密切相關(guān)的��。

而在學(xué)歷結(jié)構(gòu)來看��,高中及以下占比最多��,原因應(yīng)是生產(chǎn)人員較多��,所以這部分學(xué)歷人員占比最高,這樣的學(xué)歷結(jié)構(gòu)占比的好處是��,人力成本相對較低��,能夠有效地控制成本��,有時(shí)候并不是所有的企業(yè)都適合追求全員高學(xué)歷��。

但這個(gè)學(xué)歷結(jié)構(gòu)和人才結(jié)構(gòu)��,也間接定義了鵬鷂還處于人力密集型企業(yè)階段��。人力密集型企業(yè)的特點(diǎn)之一就是當(dāng)業(yè)務(wù)規(guī)模擴(kuò)大��,業(yè)務(wù)負(fù)責(zé)度增加��,管理難度加強(qiáng)��,而管理水平落后于業(yè)務(wù)發(fā)展水平時(shí)��,就會(huì)出現(xiàn)增收不增效的現(xiàn)象��。

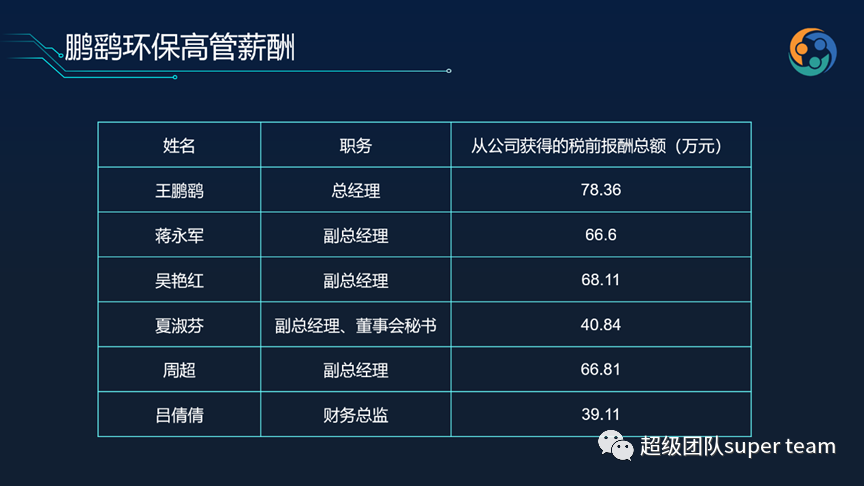

鵬鷂環(huán)保一直強(qiáng)調(diào)的是以人為本��, 從鵬鷂環(huán)保的高管薪酬來看��,如果鵬鷂把自己定義為一個(gè)區(qū)域型企業(yè),鵬鷂的高管薪酬絕對不算低��,絕對給出了對高管人才的重視��。而且這僅為上市公司公開數(shù)據(jù)��。

王鵬鷂:加拿大英屬哥倫比亞大學(xué)綜合水處理專業(yè)碩士學(xué)位��。曾任新加坡TPSC PS塑料粒子生產(chǎn)廠任安全工程師��。2017年2月至今��,歷任鵬鷂環(huán)保運(yùn)營總監(jiān)��、行政總監(jiān)?�,F(xiàn)任董事長��、總經(jīng)理��。

蔣永軍:東南大學(xué)土木工程專業(yè)本科學(xué)歷��,工程師��。1988年8月至1997年6月任職宜興市實(shí)驗(yàn)設(shè)備廠技術(shù)員��、技術(shù)科長��;1997年7月至今在鵬鷂工作��,歷任鵬鷂環(huán)保行政部部長��、業(yè)務(wù)部部長��、副總經(jīng)理等職務(wù)?�,F(xiàn)任副總經(jīng)理��。

吳艷紅:中央廣播電視大學(xué)會(huì)計(jì)專業(yè)本科學(xué)歷��,高級(jí)會(huì)計(jì)師��。1994年至1996年在宜興市服裝廠工作��;1997年至今��,歷任鵬鷂環(huán)保財(cái)務(wù)部助理會(huì)計(jì)師��、會(huì)計(jì)師��、財(cái)務(wù)部部長��、財(cái)務(wù)總監(jiān)。現(xiàn)任副總經(jīng)理��。

夏淑芬:南京化工學(xué)院硅酸鹽專業(yè)本科學(xué)歷��,高級(jí)工程師��。1989年至1993年在宜興建新陶瓷廠輕質(zhì)陶分廠任職副廠長��;1993年至1997年在宜興國浩瓷磚有限公司任生產(chǎn)工程師��;1997年至2000年在宜興聯(lián)合陶瓷公司從事生產(chǎn)技術(shù)管理工作��;2000年10月至今在鵬鷂環(huán)保從事行政管理工作��,歷任行政部長��、總裁辦主任?�,F(xiàn)任副總經(jīng)理兼董事會(huì)秘書��。

周超:南京工業(yè)大學(xué)工程管理專業(yè)本科學(xué)歷��,經(jīng)濟(jì)師��。1995年至1997年在宜興市建設(shè)銀行工作��;1997年至1999年參軍��;2000年至今��,歷任鵬鷂環(huán)保項(xiàng)目經(jīng)理��、采購部長��、技經(jīng)部長��、工程總監(jiān)��,曾多次被評為公司年度先進(jìn)管理人員?�,F(xiàn)任副總經(jīng)理��。

呂倩倩:常州工學(xué)院管理學(xué)學(xué)士學(xué)位��,財(cái)務(wù)管理本科學(xué)歷��。2007年8月至今先后任職鵬鷂環(huán)保主辦會(huì)計(jì)��、財(cái)務(wù)部長?�,F(xiàn)任財(cái)務(wù)總監(jiān)。

而如果鵬鷂把自己定義為全國水務(wù)上市公司的1/73��,一個(gè)全國型環(huán)保公司��,人才策略和薪酬策略��,需要從長計(jì)議��。

你的視野在哪里��,你的策略就在哪里��?如果從鵬鷂整體管理費(fèi)用的占比來看��,高管薪酬又不低��,可以猜測:鵬鷂面向未來的挑戰(zhàn)是:老中青三代隊(duì)伍的協(xié)同��,核心中層隊(duì)伍的建設(shè)��,骨干人才的建設(shè)��,管理梯隊(duì)的協(xié)同��!

相信鵬鷂環(huán)保會(huì)在年初制定年度計(jì)劃��、工作目標(biāo)及考核機(jī)制及員工激勵(lì)機(jī)制��,也會(huì)為了提高員工執(zhí)行力和工作效率��。但身處之局��,就是難解之局:

身處一個(gè)連續(xù)三年上市企業(yè)平均市值持續(xù)下滑的行業(yè)(市政水務(wù))

身處一個(gè)管理人才及研發(fā)人才稀缺的行業(yè)

身處于一個(gè)技術(shù)運(yùn)營型人才流動(dòng)率大��,難以激勵(lì)的人才市場

總部身處一個(gè)區(qū)域?qū)俚?/span>

痛是必然的…..

而提升管理與人才激勵(lì)是必須的��。

在艱難的行業(yè)背景和時(shí)代轉(zhuǎn)折點(diǎn)下��,如大量環(huán)保企業(yè)��,鵬鷂也面臨著二代接班的關(guān)鍵時(shí)期��,王鵬鷂回國四年��,公司任職四年��,現(xiàn)任鵬鷂環(huán)?�?偛?�。

(圖為鵬鷂環(huán)?�?偨?jīng)理王鵬鷂)

2019年4月,鵬鷂環(huán)保成立35周年慶典在宜興鵬鷂環(huán)?�?偛颗e行��。當(dāng)天��,鵬鷂環(huán)保第三代傳承人王鵬鷂正式就任總經(jīng)理一職��。此舉預(yù)示著鵬鷂環(huán)保踏上新的發(fā)展階段��。

當(dāng)日正式就任鵬鷂環(huán)?�?偛玫耐貔i鷂以“協(xié)同��,構(gòu)建未來”為主題��,從“新思考��、新戰(zhàn)略��、新模式��、新展望”四個(gè)方面展示了鵬鷂環(huán)保未來發(fā)展的藍(lán)圖��。他表示��,鵬鷂環(huán)保一直堅(jiān)持正道經(jīng)營��,堅(jiān)持正確商業(yè)邏輯��。鵬鷂環(huán)保將通過資本��、項(xiàng)目業(yè)務(wù)��、技術(shù)��、工程��、運(yùn)營��、制造��、集采這七大平臺(tái)來構(gòu)建一個(gè)更大更廣的產(chǎn)業(yè)協(xié)同企業(yè)生態(tài)圈��。

王鵬鷂在接受采訪中提到他和父親��,父親更張揚(yáng)��,自己更內(nèi)向��,但對企業(yè)的想法��,對環(huán)保的想法都是高度一致的,原則上��,只要不是風(fēng)險(xiǎn)太大的事情��,父親都會(huì)給予充分的信任與支持��。他這么形容父子倆的關(guān)系:多年父子如好友��,他們互相之間是懂得的��。

相信公司的最后一道防線會(huì)逐漸移位��,從王洪春總的那股子精神與魄力��,到以王鵬鷂為核心的職業(yè)經(jīng)理人團(tuán)隊(duì)及成熟規(guī)范的管理體系��。這是管理的規(guī)律��,是企業(yè)發(fā)展的規(guī)律��,也是歷史的規(guī)律��。

跳出鵬鷂��,用時(shí)代背景看傳承��,傳承不僅是企業(yè)的需求��,子一輩的責(zé)任��,更是時(shí)代車輪滾動(dòng)的規(guī)律與必選題��。大量民營環(huán)保企業(yè)都面臨交接棒��,二代的崛起給了環(huán)保這個(gè)行業(yè)更多創(chuàng)新與探索的可能性��,也給了更多行業(yè)內(nèi)協(xié)同的可能性��。

前些年��,各大行業(yè)論壇��,環(huán)保峰會(huì)都在倡導(dǎo):做小而美的環(huán)保企業(yè)��。而只有這些企業(yè)自己知道面臨“小而想美卻不美”的困境��,有多難��。

坦率的說��,我們近年接觸的大量環(huán)保小型企業(yè),主力軍��,生力軍��,他們愿意投入研發(fā)��,愿意投入管理��,有堅(jiān)定的目標(biāo)和夢想��,卻避免不了陷入“小而艱”的局面��。

如果說50億營收是環(huán)保行業(yè)的頂級(jí)玩家俱樂部��,99.99%的環(huán)保企業(yè)都如鵬鷂環(huán)保��,在俱樂部之外為碧水藍(lán)天奉獻(xiàn)著��,掙扎著��!甚至比鵬鷂更艱難��!

環(huán)保企業(yè)��,如鵬鷂��,能活著��,能20年��,30年很有尊嚴(yán)的活著的��,都是英雄��;能突破重圍��,建立壁壘��,在資本市場做個(gè)“中等生”更是難上加難��!

論營收��、利潤��,TOP10絕大多數(shù)為水務(wù)公司中的大家伙(只要不作��,強(qiáng)者恒強(qiáng)��,懂得都懂), 兩級(jí)分化將越發(fā)明顯��,大浪淘沙只是時(shí)間問題��。不難判斷5-10年,大量企業(yè)進(jìn)入生死抉擇��!

在這樣的時(shí)代背景下��,值得關(guān)注的是��,金達(dá)萊��、倍杰特兩家工業(yè)水進(jìn)入了利潤率TOP10的榜單��,在此力證��,做難的事��,做對的事��,做專的事��,堅(jiān)守的做事是環(huán)保企業(yè)面向未來的不二法則��!

任何的成功都不是偶然的��,必然是無數(shù)人被背后付出了無數(shù)心血��。回顧過去是��,面向未來依然是��,我們也期待在更多環(huán)保企業(yè)��,計(jì)以長計(jì)��,某以遠(yuǎn)謀��,呼吁環(huán)保企業(yè)謀長計(jì)��,因?yàn)殚L計(jì)謀得是生存��!謀的是可持續(xù)發(fā)展��,謀得是綠水青山��!

來源 | 超級(jí)團(tuán)隊(duì)super team