導(dǎo) 讀:黨的十九大提出了加快生態(tài)文明體制改革和建設(shè)美麗中國(guó)的新部署����、新要求�����,明確了2020年前堅(jiān)決打好污染防治攻堅(jiān)戰(zhàn)���,2035年實(shí)現(xiàn)生態(tài)環(huán)境根本好轉(zhuǎn),本世紀(jì)中葉全面完成我國(guó)生態(tài)文明建設(shè)等階段性目標(biāo)�����。環(huán)保產(chǎn)業(yè)作為為生態(tài)環(huán)境保護(hù)攻堅(jiān)戰(zhàn)��、生態(tài)環(huán)境質(zhì)量根本改善提供技術(shù)物質(zhì)保障的重要部門(mén),其發(fā)展持續(xù)受到全社會(huì)的關(guān)注��。

中國(guó)環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會(huì)與中央財(cái)經(jīng)大學(xué)綠色經(jīng)濟(jì)與區(qū)域轉(zhuǎn)型研究中心合作�����,延用EICI—2016中環(huán)保產(chǎn)業(yè)的狹義范疇��,以2016年4季度至2017年3季度為年度區(qū)間�,對(duì)A股環(huán)保上市企業(yè)相關(guān)數(shù)據(jù)展開(kāi)分析,聯(lián)合推出環(huán)保產(chǎn)業(yè)景氣分析系列報(bào)告—《2017年環(huán)保產(chǎn)業(yè)景氣報(bào)告:A股環(huán)保上市企業(yè)》��。報(bào)告顯示:A股環(huán)保上市企業(yè)景氣表現(xiàn)持續(xù)向好�����,主營(yíng)環(huán)保上市企業(yè)較A股環(huán)保上市企業(yè)景氣度高����。

本報(bào)告將分三次在中國(guó)環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會(huì)微信公眾號(hào)上刊載����,以饗讀者。此文為報(bào)告的第一至二部分內(nèi)容�����。

一、環(huán)保上市企業(yè)基本情況

(一)環(huán)保上市企業(yè)名單更新

截至2017年3季度�,滬深兩市上市企業(yè)共3441家,總市值達(dá)585.65千億元����。基于2017年CSRC證監(jiān)會(huì)行業(yè)分類�、Wind環(huán)保概念分類、東方財(cái)富Choice行業(yè)分類中的A股環(huán)保上市企業(yè)名單��,篩選出主營(yíng)業(yè)務(wù)涉及環(huán)保業(yè)務(wù)的上市企業(yè)共計(jì)117家1(本報(bào)告中稱為“A股環(huán)保上市企業(yè)”)��,較上年同期增加了25家�����,占A股上市企業(yè)總數(shù)的3.4%�,市值達(dá)13.48千億元,占A股上市企業(yè)總市值的2.30%�����。從A股環(huán)保上市企業(yè)中��,進(jìn)一步篩選出環(huán)保業(yè)務(wù)收入占主營(yíng)業(yè)務(wù)收入比例大于50%2的企業(yè)共計(jì)43家(本報(bào)告中稱為“主營(yíng)環(huán)保上市企業(yè)”),較上年同期增加了4家�����,占A股環(huán)保上市企業(yè)總數(shù)的39.81%����。

(二)環(huán)保上市企業(yè)結(jié)構(gòu)

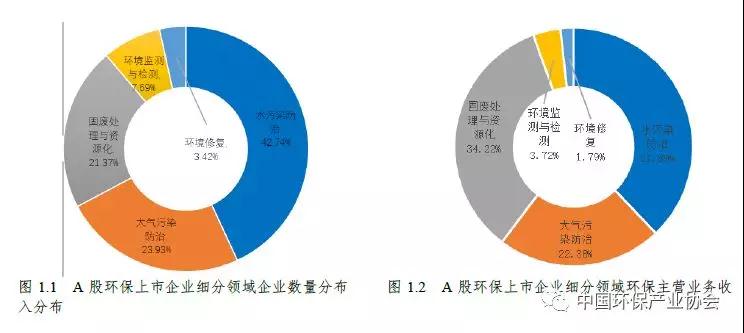

A股環(huán)保上市企業(yè)涉獵6個(gè)細(xì)分領(lǐng)域,分別為水污染防治���、大氣污染防治�、固廢處理與資源化��、環(huán)境監(jiān)測(cè)與檢測(cè)���、環(huán)境修復(fù)和環(huán)境咨詢3領(lǐng)域。

從企業(yè)分布看�,水污染防治企業(yè)數(shù)量最多,共50家�����,占A股環(huán)保上市企業(yè)數(shù)量的42.74%;其次是大氣污染防治企業(yè)28家���,占23.93%;固廢處理與資源化企業(yè)25家��,占21.37%;環(huán)境監(jiān)測(cè)與檢測(cè)����、環(huán)境修復(fù)兩領(lǐng)域的企業(yè)數(shù)量相對(duì)較少,分別有9家和4家���,各占7.69%和3.42%(見(jiàn)圖1.1)�。

從環(huán)保主營(yíng)業(yè)務(wù)收入分布看���,水污染防治領(lǐng)域占比最高�����,占37.89%;其次為固廢處理與資源化�����、大氣污染防治領(lǐng)域�����,分別占34.22%和22.38%;環(huán)境監(jiān)測(cè)與檢測(cè)�����、環(huán)境修復(fù)兩領(lǐng)域分別占3.72%和1.79%(見(jiàn)圖1.2)�����。

(三)環(huán)保企業(yè)空間分布

從環(huán)保上市企業(yè)的地理分布看�,大部分環(huán)保上市企業(yè)集中在北京市及華東、華南地區(qū)�����,特別是東南沿海省份(如廣東省����、浙江省、江蘇省等)�����,而東北��、西北地區(qū)部分省市的環(huán)保上市企業(yè)分布較少��。這與中國(guó)各省的經(jīng)濟(jì)發(fā)展?fàn)顩r��、城鎮(zhèn)化水平��、人口密度等的分布情況較為一致����。北京市以及東南沿海省份憑借其地緣優(yōu)勢(shì)、較為充沛的資本量�����、人才薈萃等有利因素�����,形成了可觀的行業(yè)市場(chǎng)�����,集聚了大部分環(huán)保上市企業(yè);東北地區(qū)作為經(jīng)濟(jì)嚴(yán)重下滑的老工業(yè)區(qū)�����,西北地區(qū)經(jīng)濟(jì)欠發(fā)達(dá)���、人口密度稀薄���,大型環(huán)保上市企業(yè)分布稀少����,但隨著“一帶一路”建設(shè)的深入推進(jìn)����,未來(lái)西北地區(qū)環(huán)保產(chǎn)業(yè)或?qū)⒌玫介L(zhǎng)足發(fā)展(見(jiàn)表1.1)。

(四)產(chǎn)業(yè)集中度分析

產(chǎn)業(yè)集中度指某行業(yè)的相關(guān)市場(chǎng)內(nèi)前N家企業(yè)所占市場(chǎng)份額(產(chǎn)值���、產(chǎn)量����、銷售額���、銷售量��、職工人數(shù)����、資產(chǎn)總額等)的總和���,是整個(gè)行業(yè)的市場(chǎng)結(jié)構(gòu)集中程度的測(cè)量指標(biāo)���,用來(lái)衡量企業(yè)的數(shù)目和相對(duì)規(guī)模的差異,是市場(chǎng)勢(shì)力的重要量化指標(biāo)��。

本報(bào)告選擇企業(yè)環(huán)保主營(yíng)業(yè)務(wù)收入指標(biāo)作為計(jì)算依據(jù)��。選取前一年4季度與本年度前3季度的環(huán)保主營(yíng)業(yè)務(wù)收入累計(jì)指標(biāo)����,計(jì)算各細(xì)分領(lǐng)域排名前20%的企業(yè)的環(huán)保主營(yíng)業(yè)務(wù)收入占該領(lǐng)域環(huán)保主營(yíng)業(yè)務(wù)收入的比值,用于衡量當(dāng)年該細(xì)分領(lǐng)域的行業(yè)集中度���。集中度指標(biāo)取值在[0~1]之間�,指標(biāo)值越大表明行業(yè)集中度越高���。

2016年和2017年�,A股環(huán)保上市企業(yè)各細(xì)分領(lǐng)域的行業(yè)集中度均大于0.4���,變化幅度在0.03之內(nèi)�,表明各領(lǐng)域的行業(yè)集中度保持相對(duì)穩(wěn)定���。其中����,水污染防治領(lǐng)域兩年的行業(yè)集中度分別為0.78和0.77,大氣污染防治領(lǐng)域分別為0.69和0.66����,兩領(lǐng)域的行業(yè)集中度都處于較高水平。主營(yíng)環(huán)保上市企業(yè)各細(xì)分領(lǐng)域中��,環(huán)境修復(fù)領(lǐng)域的集中度相對(duì)較高����,兩年分別為0.74和0.67,其后依次為水污染防治�����、大氣污染防治兩領(lǐng)域��,而固廢處理與資源化��、環(huán)境監(jiān)測(cè)與檢測(cè)兩領(lǐng)域處于下游�����,且兩年未發(fā)生變動(dòng)(見(jiàn)表1.2)。

(五)環(huán)保業(yè)務(wù)發(fā)展態(tài)勢(shì)

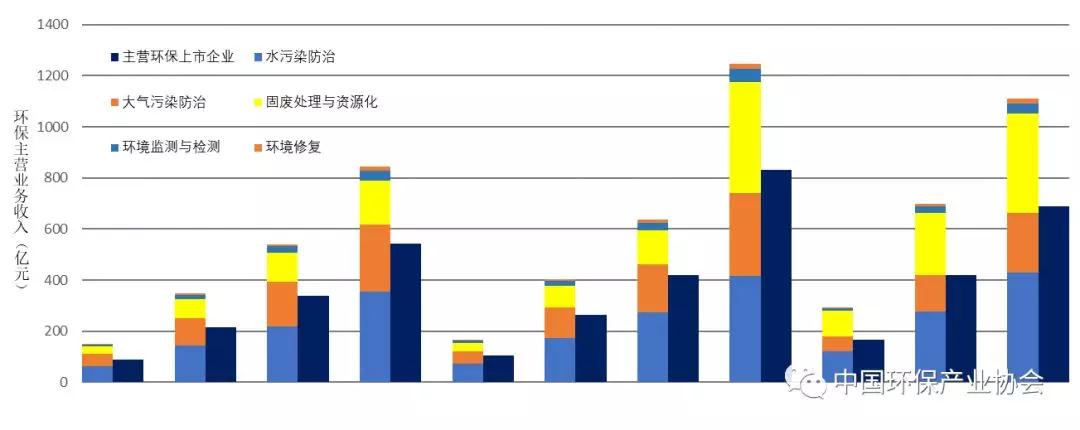

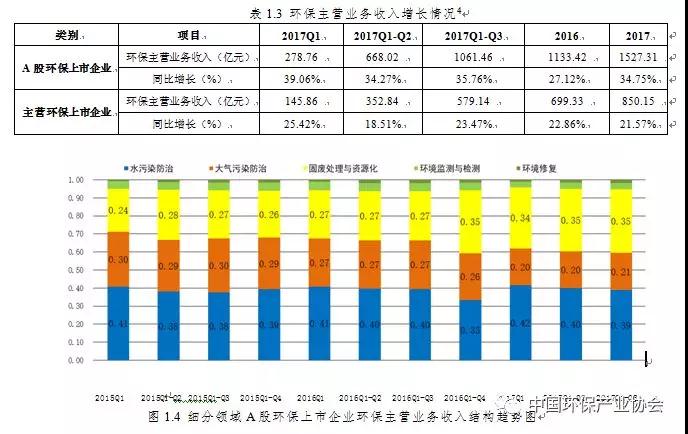

2015-2017年A股環(huán)保上市企業(yè)及細(xì)分領(lǐng)域的環(huán)保主營(yíng)業(yè)務(wù)收入趨勢(shì)見(jiàn)圖1.3和圖1.4���,2016—2017年A股環(huán)保上市企業(yè)及主營(yíng)環(huán)保上市企業(yè)的環(huán)保主營(yíng)業(yè)務(wù)收入增長(zhǎng)情況見(jiàn)表1.3�����。

從A股環(huán)保上市企業(yè)環(huán)保主營(yíng)業(yè)務(wù)收入絕對(duì)值看,2017年A股環(huán)保上市企業(yè)�、主營(yíng)環(huán)保上市企業(yè)環(huán)保主營(yíng)業(yè)務(wù)收入絕對(duì)值較2016年均有所增長(zhǎng)。剔除2016年和2017年環(huán)保上市企業(yè)名單中的非重合企業(yè)���,A股環(huán)保上市企業(yè)2017年環(huán)保主營(yíng)業(yè)務(wù)收入同比增長(zhǎng)34.75%����,增幅較上年提高7.63個(gè)百分點(diǎn);主營(yíng)環(huán)保上市企業(yè)2017年環(huán)保主營(yíng)業(yè)務(wù)收入同比增長(zhǎng)21.57%�����,增幅較上年小幅下滑1.29個(gè)百分點(diǎn)����。2017年,A股環(huán)保上市企業(yè)高出主營(yíng)環(huán)保上市企業(yè)同期增幅13.18個(gè)百分點(diǎn)����,與2016年A股環(huán)保上市企業(yè)高出4.26%相比��,兩者增速的差距進(jìn)一步拉大�����。表明環(huán)保行業(yè)的業(yè)務(wù)量不斷增加�,市場(chǎng)形勢(shì)良好���,但主營(yíng)環(huán)保上市企業(yè)的業(yè)務(wù)增長(zhǎng)速度較2016年有所放緩����。

從細(xì)分領(lǐng)域看��,2017年��,A股環(huán)保上市企業(yè)中各領(lǐng)域環(huán)保主營(yíng)業(yè)務(wù)收入絕對(duì)值較2016年同期有不同幅度的增長(zhǎng)����。水污染防治領(lǐng)域環(huán)保主營(yíng)業(yè)務(wù)收入比重居于各領(lǐng)域之首,且波動(dòng)較小;固廢處理與資源化領(lǐng)域緊隨其后���,且其環(huán)保主營(yíng)業(yè)務(wù)收入比重的增幅最大��,漲幅在0.07~0.09之間;大氣污染防治領(lǐng)域比重居第三位�,但較上年同期明顯下降,降幅在0.03~0.07之間�。

二、環(huán)保產(chǎn)業(yè)景氣分析

(一)環(huán)保產(chǎn)業(yè)景氣指數(shù)構(gòu)成

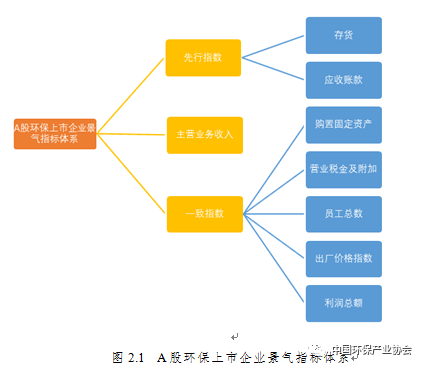

A股環(huán)保上市企業(yè)景氣指數(shù)的一致合成指數(shù)集合包括:購(gòu)置固定資產(chǎn)����、營(yíng)業(yè)稅金及附加、員工總數(shù)�����、出廠價(jià)格指數(shù)����、利潤(rùn)總額五項(xiàng)指標(biāo);先行合成指數(shù)集合包括:應(yīng)收賬款�、存貨兩項(xiàng)指標(biāo)。A股環(huán)保上市企業(yè)景氣指標(biāo)體系如圖2.1所示�。

主營(yíng)環(huán)保上市企業(yè)景氣指數(shù)的一致合成指數(shù)集合包括:營(yíng)業(yè)稅金及附加、員工總數(shù)�、出廠價(jià)格指數(shù)、利潤(rùn)指數(shù)四項(xiàng)指標(biāo);先行合成指數(shù)集合包括:存貨���、應(yīng)收賬款�、購(gòu)置固定資產(chǎn)三項(xiàng)指標(biāo)。主營(yíng)環(huán)保上市企業(yè)景氣指標(biāo)體系如圖2.2所示���。

(二)環(huán)保產(chǎn)業(yè)總體景氣表現(xiàn)

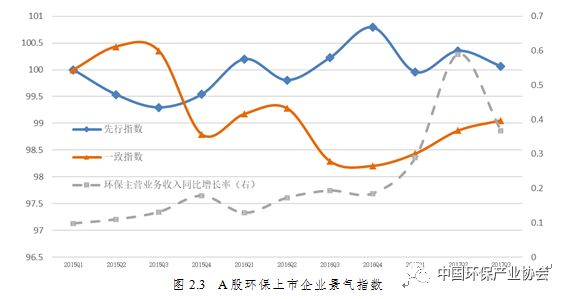

一致指數(shù)顯示�,相較景氣波動(dòng)下滑的2016年����,2017年A股環(huán)保上市企業(yè)景氣表現(xiàn)呈現(xiàn)持續(xù)上升態(tài)勢(shì),3季度一致指數(shù)數(shù)值為99.05����,高于2016年同期的98.29。主營(yíng)環(huán)保上市企業(yè)2017年總體景氣表現(xiàn)優(yōu)于2016年����,且呈現(xiàn)上升態(tài)勢(shì),3季度數(shù)值一致指數(shù)數(shù)值達(dá)99.53���,較上年同期上升了1.79����,且略高于同期A股環(huán)保上市企業(yè)(見(jiàn)圖2.3����、圖2.4)�����。

先行指數(shù)顯示�,A股環(huán)保上市企業(yè)2017年4季度景氣表現(xiàn)或?qū)⒒芈?�,主營(yíng)環(huán)保上市企業(yè)下季度的景氣表現(xiàn)尚不明朗(見(jiàn)圖2.3����、圖2.4)。

由上述結(jié)果可以看出���,環(huán)保行業(yè)的景氣表現(xiàn)與我國(guó)宏觀經(jīng)濟(jì)的發(fā)展態(tài)勢(shì)基本一致。2017年國(guó)內(nèi)宏觀經(jīng)濟(jì)逐漸擺脫世界經(jīng)濟(jì)低迷的影響��,隨著氣��、水�、土三個(gè)十條全面推進(jìn),環(huán)境監(jiān)管趨嚴(yán)�����,利于環(huán)保產(chǎn)業(yè)發(fā)展的政策措施密集出臺(tái)�����,環(huán)保產(chǎn)業(yè)獲得了更多發(fā)展良機(jī),但同時(shí)也面臨國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)放緩帶來(lái)的壓力和挑戰(zhàn)���。

(三)A股環(huán)保上市企業(yè)細(xì)分領(lǐng)域景氣表現(xiàn)

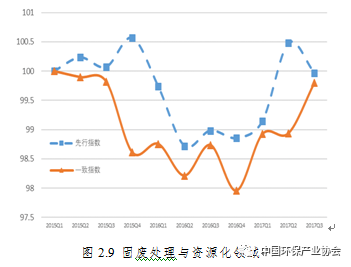

2017年�,從A股環(huán)保上市企業(yè)五大細(xì)分領(lǐng)域的一致指數(shù)看�,環(huán)境監(jiān)測(cè)與檢測(cè)、環(huán)境修復(fù)兩領(lǐng)域景氣表現(xiàn)較2016年呈現(xiàn)回落態(tài)勢(shì)��,但景氣數(shù)值仍高于100;固廢處理與資源化領(lǐng)域景氣表現(xiàn)優(yōu)于2016年��,一致指數(shù)數(shù)值持續(xù)上揚(yáng)����,3季度已接近100;水污染防治領(lǐng)域景氣表現(xiàn)呈現(xiàn)波動(dòng),但略好于2016年波動(dòng)下滑的走勢(shì);大氣污染防治領(lǐng)域總體延續(xù)了2016年1季度后的欠佳表現(xiàn)(見(jiàn)圖2.5��、圖2.6�����、圖2.7��、圖2.8、圖2.9)�����。

從先行指數(shù)看�����,水污染防治�����、環(huán)境修復(fù)���、大氣污染防治三領(lǐng)域景氣表現(xiàn)有望于下季度回升;環(huán)境監(jiān)測(cè)與檢測(cè)�、固廢處理與資源化兩領(lǐng)域下季度景氣表現(xiàn)或?qū)⑾滦?見(jiàn)圖2.5��、圖2.6��、圖2.7��、圖2.8��、圖2.9)�����。

由于A股環(huán)保上市企業(yè)各細(xì)分領(lǐng)域的景氣態(tài)勢(shì)或與企業(yè)所從事的非環(huán)保業(yè)務(wù)存在較大關(guān)聯(lián)�����,因此無(wú)法單純從環(huán)保行業(yè)面臨的發(fā)展環(huán)境來(lái)分析A股環(huán)保上市企業(yè)各細(xì)分領(lǐng)域景氣態(tài)勢(shì)的影響因素��。故本報(bào)告暫不對(duì)可能影響A股環(huán)保上市企業(yè)各細(xì)分領(lǐng)域景氣表現(xiàn)變化的因素展開(kāi)分析�����。

(四)主營(yíng)環(huán)保上市企業(yè)細(xì)分領(lǐng)域景氣表現(xiàn)

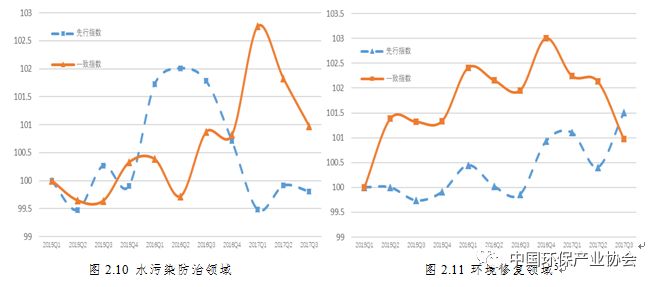

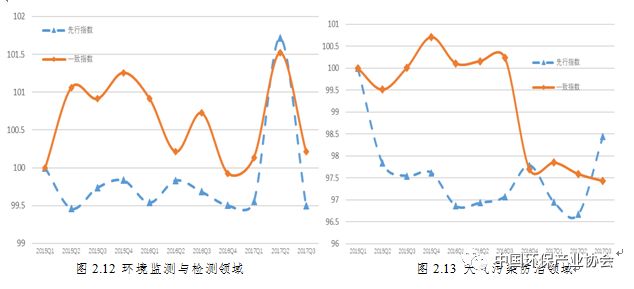

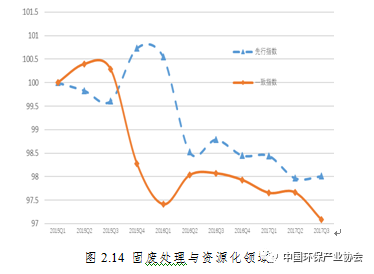

2017年���,從主營(yíng)環(huán)保上市企業(yè)五大細(xì)分領(lǐng)域一致指數(shù)看���,水污染防治、環(huán)境修復(fù)�����、環(huán)境監(jiān)測(cè)與檢測(cè)三領(lǐng)域1-3季度均高于100��,顯示三領(lǐng)域的發(fā)展趨勢(shì)較好�,且水污染防治領(lǐng)域明顯優(yōu)于2016年,3季度一致指數(shù)數(shù)值接近101;環(huán)境監(jiān)測(cè)與檢測(cè)領(lǐng)域景氣表現(xiàn)總體略優(yōu)于上年;環(huán)境修復(fù)領(lǐng)域景氣表現(xiàn)不及上年。大氣污染防治���、固廢處理與資源化兩領(lǐng)域一致指數(shù)數(shù)值均低于100�����,且景氣表現(xiàn)總體呈下滑趨勢(shì)���,同時(shí)大氣污染防治領(lǐng)域大幅低于2016年同期,固廢處理與資源化領(lǐng)域總體不及上年同期(見(jiàn)圖2.10����、圖2.11、圖2.12��、圖2.13���、圖2.14)�。

先行指數(shù)顯示�,環(huán)境修復(fù)、大氣污染防治����、固廢處理與資源化三領(lǐng)域下季度景氣有望向好;水污染防治、環(huán)境監(jiān)測(cè)與檢測(cè)兩領(lǐng)域下季度景氣或?qū)⑾禄?見(jiàn)圖2.10�����、圖2.11�����、圖2.12���、圖2.13����、圖2.14)����。

2017年一致指數(shù)高于基期的三領(lǐng)域中,水污染防治領(lǐng)域的高景氣表現(xiàn)得益于“水十條”深化落實(shí)����,河湖污染治理、景觀河道修復(fù)��、生態(tài)濕地建設(shè)���、黑臭水體污染控制等水環(huán)境綜合治理工作的繼續(xù)推進(jìn)以及PPP模式在污水處理中的廣泛應(yīng)用;“土十條”的實(shí)施���、《污染地塊土壤環(huán)境管理辦法(試行)》等相關(guān)政策的出臺(tái)�����、《土壤污染防治法》的起草等帶動(dòng)了環(huán)境修復(fù)行業(yè)的發(fā)展�����,推動(dòng)環(huán)境修復(fù)潛在市場(chǎng)向現(xiàn)實(shí)市場(chǎng)的轉(zhuǎn)化�����,該領(lǐng)域下季度景氣值得期待;環(huán)境監(jiān)測(cè)領(lǐng)域的景氣表現(xiàn)得益于《“十三五”環(huán)境監(jiān)測(cè)質(zhì)量管理工作方案》《關(guān)于推進(jìn)環(huán)境監(jiān)測(cè)服務(wù)社會(huì)化的指導(dǎo)意見(jiàn)》等政策的深化落實(shí)�,“環(huán)保機(jī)構(gòu)”垂管改革��、中央環(huán)保督查對(duì)強(qiáng)化環(huán)保執(zhí)法監(jiān)管的強(qiáng)大影響及其所釋放出的行業(yè)需求等�。

一致指數(shù)低于基期的兩領(lǐng)域中,大氣污染防治領(lǐng)域2017年的景氣表現(xiàn)或受累于傳統(tǒng)脫硫脫硝新增市場(chǎng)容量的大幅萎縮�、電力行業(yè)超凈排放改造接近尾聲等影響,但隨著非電力行業(yè)煙氣治理市場(chǎng)的逐步打開(kāi)���、VOCs市場(chǎng)潛力的快速釋放��,以及“大氣十條”第一階段收官�����,該領(lǐng)域下季度景氣有望回暖;固廢處理與資源化領(lǐng)域景氣表現(xiàn)的相對(duì)低迷可能源于行業(yè)集中度相對(duì)不高���、業(yè)內(nèi)資金利用效率偏低,以及固廢處理責(zé)任主體模糊����、監(jiān)管不到位等原因,伴隨工業(yè)化推進(jìn)和城市化率提升而迅速增長(zhǎng)的固體廢物產(chǎn)生量�,以及環(huán)境監(jiān)管能力建設(shè)和規(guī)范化管理水平的不斷提升,無(wú)害化�、減量化、資源化的處理需求將不斷增長(zhǎng)��,該領(lǐng)域下季度景氣或?qū)⒖善凇?/p>

《2017年環(huán)保產(chǎn)業(yè)景氣報(bào)告:A股環(huán)保上市企業(yè)》后續(xù)內(nèi)容近期將在本微信公眾號(hào)陸續(xù)刊載�,敬請(qǐng)期待!

該報(bào)告有關(guān)“環(huán)保產(chǎn)業(yè)景氣指數(shù)(EICI)”的知識(shí)版權(quán)屬于中國(guó)環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會(huì)和中央財(cái)經(jīng)大學(xué)綠色經(jīng)濟(jì)與區(qū)域轉(zhuǎn)型研究中心共有。

來(lái)源:中國(guó)環(huán)保產(chǎn)業(yè)協(xié)會(huì) 作者:柴蔚舒

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品��,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點(diǎn)����。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題�,如發(fā)生涉及內(nèi)容�����、版權(quán)等問(wèn)題��,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任���。

3. 如涉及作品內(nèi)容�、版權(quán)等問(wèn)題�����,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益。