來(lái)源:中宜環(huán)科環(huán)保產(chǎn)業(yè)研究 作者:吳璽

隨著 “水十條”和“十三五”規(guī)劃等一系列政策的發(fā)布,環(huán)保板塊應(yīng)聲而漲�,環(huán)保企業(yè)在水環(huán)境治理領(lǐng)域也迎來(lái)了較大的發(fā)展空間��。由于水環(huán)境問(wèn)題涉及因素多����,治理難度大,不僅包括工程技術(shù)��、還包括政策法律制度�����、管理體系和文化傳承等軟實(shí)力���,需要進(jìn)行綜合治理���。水環(huán)境綜合治理的目標(biāo)是水不是河道,包括水污染防治��、水生態(tài)保護(hù)和水資源管理的方方面面���,既是水利工程�,也是環(huán)境工程��,還有市政工程與文化工程的內(nèi)涵�����。

行業(yè)發(fā)展現(xiàn)狀

進(jìn)入21世紀(jì)以后���,我國(guó)政府對(duì)污水處理行業(yè)的發(fā)展給予了高度重視����,開(kāi)放了行業(yè)投資市場(chǎng)�����,改革了污水經(jīng)營(yíng)體制�����,加快了污水治理行業(yè)的快速發(fā)展。

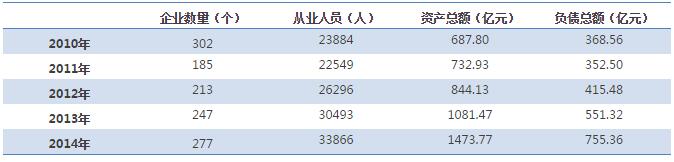

截至2014年��,我國(guó)規(guī)模以上的污水處理企業(yè)數(shù)量達(dá)到了277家�,從業(yè)人員達(dá)到了33866人,相比上年有大幅度增加��,平均每家企業(yè)從業(yè)人員達(dá)到122人��。其中規(guī)模以上污水處理企業(yè)資產(chǎn)總額達(dá)到1473.77億元��,相比上年增長(zhǎng)36.27%����,平均每家企業(yè)總資產(chǎn)規(guī)模為5.32億元;負(fù)債總額達(dá)到755.36億元,相比上年增長(zhǎng)37.01%�,平均每家企業(yè)凈資產(chǎn)規(guī)模為2.73億元/家。從2010年到2014年��,資產(chǎn)總額年均復(fù)合增長(zhǎng)率達(dá)到了16.46%���,負(fù)債總額年均復(fù)合增長(zhǎng)率達(dá)到了15.43%����,資產(chǎn)增長(zhǎng)速度高于負(fù)債增長(zhǎng)速度。

隨著國(guó)際化�����、互聯(lián)網(wǎng)化����、資本化以及生態(tài)化的發(fā)展�����,未來(lái)污水處理行業(yè)由單體的污水處理廠向區(qū)域水環(huán)境��,甚至是海綿城鎮(zhèn)等水環(huán)境綜合治理等項(xiàng)目發(fā)展�,產(chǎn)業(yè)整合正在加速進(jìn)行中,生態(tài)合作已經(jīng)成為今后企業(yè)發(fā)展的必然選擇�。

表1 2010-2014年中國(guó)污水處理行業(yè)規(guī)模以上企業(yè)情況統(tǒng)計(jì)

行業(yè)市場(chǎng)需求

自“十一五”以來(lái),國(guó)家大力推進(jìn)污染減排����,水環(huán)境保護(hù)取得積極成效,但是我國(guó)水污染嚴(yán)重狀況并未得到根本性遏制�����,水環(huán)境質(zhì)量差、水資源保障能力弱���、水生態(tài)受損嚴(yán)重以及水環(huán)境隱患多的形勢(shì)依舊十分嚴(yán)峻�。

污水處理��,投資總額仍將不斷提高

我國(guó)污水投資具有區(qū)域不平衡的特點(diǎn)��,浙江���、江蘇和廣東等經(jīng)濟(jì)水平高���,水資源較為豐富的沿海城市項(xiàng)目投資較多,而東北和中西部地區(qū)的項(xiàng)目投資較少�,一些二線城市和中小城市的污水處理率仍處于較低狀態(tài)。截止2015年���,城鎮(zhèn)污水處理率已達(dá)90.8%����,城鎮(zhèn)污水處理廠呈現(xiàn)小型化趨勢(shì)�。

“十三五”期間,要求城市、縣城污水集中處理率分別達(dá)到95%和85%����。推進(jìn)七大重點(diǎn)流域綜合治理,基本消除劣V類水體��,加大黑臭水體整治力度�����,地級(jí)及以上城市建成區(qū)黑臭水體控制在10%以內(nèi)����。據(jù)此預(yù)測(cè)到2020年�,城鎮(zhèn)污水處理能力將達(dá)到21216萬(wàn)m3/日,新增投資額超過(guò)1000億元�����,而隨之帶來(lái)的運(yùn)營(yíng)規(guī)模將有望達(dá)到1100億元���。此外�����,在“水十條”的要求下�����,污水處理廠的提標(biāo)改造需求將進(jìn)一步釋放�����,敏感區(qū)域提標(biāo)改造的市場(chǎng)空間也將超過(guò)430億元��,中國(guó)污水處理行業(yè)將會(huì)迎來(lái)更多的投資機(jī)會(huì)�����。

海綿城市建設(shè)市場(chǎng)龐大

以往我國(guó)水污染治理行業(yè)強(qiáng)調(diào)點(diǎn)對(duì)點(diǎn)治理�,現(xiàn)在已經(jīng)向著面源及立體化整體解決方案的方向發(fā)展,海綿城市建設(shè)正符合這一行業(yè)趨勢(shì)���,是最可持續(xù)的城市水環(huán)境系統(tǒng)整體解決方案�。

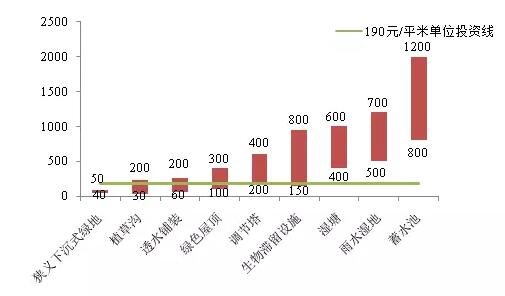

2015年10月9日在國(guó)務(wù)院例行政策吹風(fēng)會(huì)上�����,住建部已選擇16個(gè)城市開(kāi)展“海綿城市”建設(shè)試點(diǎn)��,計(jì)劃3年內(nèi)投資865億元,建設(shè)面積450多平方公里�����,按此計(jì)算�����,每平方公里投資約1.9億元(折合190元/平米)�,而實(shí)踐中大部分海綿城市相關(guān)的低影響開(kāi)發(fā)單項(xiàng)設(shè)施投資均在190元/平米之上(圖1)。

截至2014年����,我國(guó)城市建成區(qū)面積5萬(wàn)平方公里��,按照國(guó)務(wù)院海綿城市建設(shè)目標(biāo)要求�,2020年要實(shí)現(xiàn)城市建成區(qū)20%以上的面積達(dá)到海綿城市目標(biāo)要求,則有1萬(wàn)平方公里面積需要改造��,若按照190元/平米投資均價(jià)估算����,對(duì)應(yīng)“十三五”期間的投資規(guī)模將達(dá)到1.9萬(wàn)億元,而若按照305元/平米投資均價(jià)估算����,對(duì)應(yīng)投資規(guī)模將達(dá)到3.1萬(wàn)億元�。

2015年7月發(fā)布的《海綿城市建設(shè)績(jī)效評(píng)價(jià)與考核指標(biāo)(試行)》�,綜合考慮了水生態(tài)、水環(huán)境���、水資源和水安全等多個(gè)方面����,由此可知�����,在海綿城市建設(shè)的萬(wàn)億級(jí)大市場(chǎng)中����,綜合問(wèn)題解決能力強(qiáng)的龍頭企業(yè)將獲得更多發(fā)展契機(jī)和紅利。

圖1 海綿城市部分低影響開(kāi)發(fā)單項(xiàng)設(shè)施單價(jià)估算(北京地區(qū))

資料來(lái)源:海綿城市建設(shè)技術(shù)指南����,招商證券

黑臭水體,市場(chǎng)關(guān)注新熱點(diǎn)

近年來(lái)�,黑臭水體問(wèn)題已經(jīng)成為老百姓看得見(jiàn)、摸得著�、反應(yīng)比較強(qiáng)烈的問(wèn)題�。今年4月����,國(guó)務(wù)院印發(fā)《水污染防治行動(dòng)計(jì)劃》,要求于2020年底前完成黑臭水體治理目標(biāo)���,直轄市�、省會(huì)城市���、計(jì)劃單列市建成區(qū)要于2017年底前基本消除黑臭水體�����。9月住建部聯(lián)合環(huán)保部等共同編訂的《城市黑臭水體整治工作指南》正式發(fā)布,提出了“政府統(tǒng)領(lǐng)���、企業(yè)施治�、市場(chǎng)驅(qū)動(dòng)��、公眾參與”的具體行動(dòng)標(biāo)準(zhǔn)�,并“鼓勵(lì)采取政府購(gòu)買(mǎi)服務(wù)、 PPP等方式實(shí)施城市黑臭水體整治和后期養(yǎng)護(hù)����,建立以整治和養(yǎng)護(hù)績(jī)效為主要依據(jù)的服務(wù)費(fèi)用撥付機(jī)制”的要求���,預(yù)示著治理城市黑臭水體的巨大市場(chǎng)開(kāi)啟。

根據(jù)全國(guó)城市黑臭水體整治監(jiān)管平臺(tái)數(shù)據(jù)顯示���,截至目前�,在全國(guó)295 座地級(jí)及以上城市中�����,220 座城市排查出黑臭水體����,已認(rèn)定的黑臭水體總數(shù)2014 個(gè),總長(zhǎng)度約7588km��,其中有267 個(gè)黑臭水體(長(zhǎng)度391km)完成了整治工程���,占總數(shù)的13.3%�����,已經(jīng)開(kāi)工整治的有654 個(gè)�����,占總數(shù)的32.5%���。從地域分布看�����,黑臭水體多集中于經(jīng)濟(jì)發(fā)達(dá)且水系更多的中南地區(qū)和華東區(qū)域合計(jì)占比約71.2%;從省份看���,廣東和安徽黑臭水體數(shù)量均超過(guò)200 條,約占總數(shù)的22.9%�����,而山東����、湖南��、湖北�、河南、江蘇5 省的數(shù)量均超過(guò)100 條�,合計(jì)約占總數(shù)的35.7%���。

據(jù)江蘇、浙江和珠江三角洲等地調(diào)研���,每條黑臭城市河道長(zhǎng)度平均約為2-4km����,整治資金約為2000-4500 萬(wàn)元/ 公里(包括污染源治理��、截污��、污水廠建設(shè)��、清淤����、引水等)。如若假設(shè)每公里整治費(fèi)用3000 萬(wàn)元����,7197km 長(zhǎng)度的黑臭水體整治費(fèi)用為2159 億元。目前我國(guó)地級(jí)及以上城市(不含港澳臺(tái))為295 個(gè)��,縣級(jí)市為358 個(gè)���,按照到2030 年城市建成區(qū)黑臭水體要達(dá)到總體消除的要求�����,我國(guó)黑臭水體治理將面臨巨大的市場(chǎng)機(jī)遇��。

水環(huán)境綜合治理探索

“水十條”提出的水環(huán)境綜合治理任務(wù)��,多為長(zhǎng)期��、復(fù)雜且資金量大的系統(tǒng)工程���,地方政府急需借力;另一方面����,目前在市場(chǎng)化程度���、盈利模式方面最為成熟的水務(wù)行業(yè)���,在正在尋找新的投資機(jī)會(huì)。隨著國(guó)家對(duì)環(huán)境績(jī)效進(jìn)行相應(yīng)的考核以及大力吸引社會(huì)資本進(jìn)入環(huán)保建設(shè)�,環(huán)境治理領(lǐng)域單體設(shè)施存量已經(jīng)相當(dāng)有限�,轉(zhuǎn)而由專業(yè)的大型水務(wù)企業(yè)對(duì)一片區(qū)域甚至整個(gè)城市的水環(huán)境進(jìn)行綜合治理正在成為趨勢(shì)�����。

水環(huán)境綜合治理是一項(xiàng)非常復(fù)雜的綜合性系統(tǒng)工程�����,研究?jī)?nèi)容涉及水利����、交通��、生物化學(xué)����、環(huán)境科學(xué)以及河流景觀設(shè)計(jì)等,需要始終堅(jiān)持人水和諧思想�����,構(gòu)建一個(gè)涉及內(nèi)容豐富����、不同對(duì)象和諧、整體綜合治理的體系。形成包括理論體系����、技術(shù)體系、工程體系���、監(jiān)控管理體系和景觀文化體系在內(nèi)的“水環(huán)境綜合治理”體系����。

理論體系

包括可持續(xù)發(fā)展理論����、人水和諧理論、水資源保護(hù)理論��、河湖健康理論�����、水生態(tài)文明建設(shè)理論���、和諧調(diào)控理論以及水環(huán)境治理的相關(guān)基礎(chǔ)理論等���,將這些理論貫穿水環(huán)境綜合治理全過(guò)程����,指引和保障水環(huán)境治理朝著人水和諧目標(biāo)發(fā)展�。

技術(shù)體系

包括水污染防治技術(shù)�����、水生態(tài)保護(hù)修復(fù)技術(shù)���、地下水污染修復(fù)技術(shù)�、綜合節(jié)水技術(shù)��、飲用水凈化技術(shù)��、飲用水微量有毒污染物處理技術(shù)�、水污染處理與循環(huán)利用技術(shù)、再生水安全回用技術(shù)����、工業(yè)廢水深度處理及回用技術(shù)、生活污水低成本高標(biāo)準(zhǔn)處理技術(shù)��,城市雨水收集利用技術(shù)��、海水淡化技術(shù)、畜禽養(yǎng)殖污染防治技術(shù)�����、生態(tài)需水保障技術(shù)�、水量水質(zhì)聯(lián)合調(diào)度技術(shù)、危險(xiǎn)化學(xué)品事故和水上溢油應(yīng)急處置技術(shù)和水生態(tài)保護(hù)工程建設(shè)技術(shù)等�。治理水環(huán)境雖有許多成熟的單項(xiàng)技術(shù),但缺少多種技術(shù)的集成和創(chuàng)新���,只有多種技術(shù)組合使用才能達(dá)到綜合治理的效果���。

工程體系

包括工業(yè)廢水處理、工業(yè)聚集區(qū)污水收集����、生活污水處理及配套管網(wǎng)等工程,水處理工藝技術(shù)裝備�,水生態(tài)保護(hù)修復(fù)工程,綜合節(jié)水工程��,非常規(guī)水利用工程����,水量水質(zhì)聯(lián)合調(diào)度整套工程等�����。各種工程的協(xié)調(diào)與優(yōu)化����,利于水環(huán)境綜合治理的進(jìn)程��。

監(jiān)控管理體系

包括地表水�����、地下水水量��、水質(zhì)監(jiān)控��,工農(nóng)業(yè)�����、生活用水實(shí)時(shí)監(jiān)控����,污水集中處理廠自動(dòng)在線監(jiān)控���,水污染事故應(yīng)急處置系統(tǒng)�����,水環(huán)境監(jiān)控預(yù)警系統(tǒng)����,水環(huán)境監(jiān)測(cè)網(wǎng)絡(luò)等,具有對(duì)水環(huán)境信息進(jìn)行實(shí)時(shí)監(jiān)控和共享��,預(yù)警應(yīng)急處置��,輔助決策管理等功能���,能顯著改善和提高監(jiān)管效能�����。

景觀文化體系

包含水文化傳承創(chuàng)新與水生態(tài)文明建設(shè)����,溶入文化元素的水利工程建設(shè)等��,通過(guò)生態(tài)與景觀的完美結(jié)合�,不僅給人們呈現(xiàn)了優(yōu)美的景觀���,還創(chuàng)造了良好的生態(tài)效益;同時(shí),對(duì)自然生態(tài)景觀注入人文元素�,豐富景觀的人文獨(dú)特性,豐富水景觀���,打造水文化����。

“誘人”的水環(huán)境綜合治理市場(chǎng)大蛋糕����,想要“分吃一口”卻遠(yuǎn)非易事�����。在國(guó)家政策和市場(chǎng)發(fā)展誘因下確有少部分企業(yè)發(fā)展和崛起速度較快�,但對(duì)于規(guī)模更加巨大的市場(chǎng)空間來(lái)說(shuō),仍只是滄海一粟���。

大多數(shù)中小型企業(yè)仍面臨技術(shù)弱���、底子薄��、訂單少等現(xiàn)實(shí)狀況��,而改善這種狀況����,企業(yè)自身的發(fā)展戰(zhàn)略也起著重要的作用�����,過(guò)硬的實(shí)力和經(jīng)驗(yàn)必然能更好抓住市場(chǎng)機(jī)遇����。可見(jiàn)在當(dāng)下及未來(lái)�����,有政策支持���、技術(shù)儲(chǔ)備��、實(shí)力強(qiáng)大的領(lǐng)軍型企業(yè)才能更好地贏得水環(huán)境綜合治理市場(chǎng)的青睞�,迎來(lái)飛速發(fā)展。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)�。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題,如發(fā)生涉及內(nèi)容�����、版權(quán)等問(wèn)題���,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容����、版權(quán)等問(wèn)題�,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系���,否則視為放棄相關(guān)權(quán)益����。