中國自1992年以來接收了世界近一半的垃圾���,這些“洋垃圾”使其廢物總量增加了10%至13%。這些進口廢物存在質(zhì)量低劣的問題���,導致回收難度加大���。自2017年年底開始��,出于環(huán)保和健康方面的考慮�����,中國禁止進口24類固廢�,包括廢塑料�����、未經(jīng)分揀廢紙��、廢紡織原料等�����。禁廢令實施至今���,不僅對國外的影響非常之大���,國內(nèi)行情變化也非常巨大,尤其是廢紙價格大幅上漲�����。

來源:中國產(chǎn)業(yè)信息網(wǎng)

圖自網(wǎng)絡

進口廢紙核定量持續(xù)下滑

2018年8月20日�,環(huán)保部固體廢物與化學品管理技術(shù)中心公示的最新數(shù)據(jù)顯示:今年第18批新增的進口廢紙總核定量為28.9657萬噸,截至目前���,今年的總核定量已達到了1432.88萬噸�����。受政策影響�,從7月份開始�����,進口廢紙核定量已經(jīng)連續(xù)三批次下滑���,下滑幅度較大���,本次新增核定量較第十五批下降了83.67%。

國廢價格再漲

進入8月中旬以來��,國內(nèi)廢舊黃板紙價格出現(xiàn)了一波再度上漲的行情���。其上漲的主要原因是在8月8日國內(nèi)宣布將于8月23日加征25%的美廢進口關稅���。有美廢是我國最主要的進口來源�,在對美廢加征25%的關稅��,意味著美廢進口將進一步減少��,再度給了國內(nèi)廢紙一定的上漲動力��。

從年初至今�����,國內(nèi)廢紙價格出現(xiàn)了三波明顯的上漲行情�����。第一波是從2月下旬到4月上旬�,國廢黃板紙均價從2270元/噸漲至2570元/噸,上漲幅度為13.22%�����。其主要的推動因素是���,從3月1日開始�����,我國開始對外廢嚴格實施0.5%的含雜率規(guī)定�����;第二波上漲行情是從5月初到5月底���,國廢黃板紙均價從2680元/噸漲至3140元/噸,上漲幅度17.16%�����。其主要推動因素是���,從5月4日-6月4日暫停簽發(fā)CCIC北美公司認證��,并對美廢實施100%開箱���、掏箱檢查;第三波行情就是從8月8日國內(nèi)商務部公布了第二批對美加征關稅的名單中���,要對美廢加征25%的關稅��,到目前為止國廢價格從2910元/噸漲至3020元/噸���,上漲幅度為3.78%�����。

參考的相關報告有智研咨詢發(fā)布的行業(yè)趨勢研究報告:

《2018-2024年中國造紙行業(yè)市場調(diào)查及發(fā)展趨勢研究報告》

2017年全國紙漿消耗總量10051萬噸�,較上年增長2.59%�。木漿3152萬噸,占紙漿消耗總量31%�,其中進口木漿占21%、國產(chǎn)木漿占10%;廢紙漿6302萬噸���,占紙漿消耗總量63%���,其中用進口廢紙制漿占21%、用國產(chǎn)廢紙制漿占42%;非木漿597萬噸��,占紙漿消耗總量6%���。

隨著經(jīng)濟的快速發(fā)展���,我國的紙張需求量不斷增大�����,國內(nèi)紙漿產(chǎn)量滿足不了造紙行業(yè)的需求�����,我國大量進口紙漿。

我國進口紙漿以一般貿(mào)易方式為主���,620.6萬噸�����,占比為60%左右���;加工貿(mào)易方式進口紙漿占比約為15-20%;以海關特殊監(jiān)管方式進口紙漿占比約為15-20%�;邊境小額貿(mào)易進口紙漿占比不超過5%。

紙漿進出口經(jīng)營企業(yè):外商投資企業(yè)主導進口�����,國有企業(yè)進口大幅增長,外商投資企業(yè)進口紙漿占比50%左右��;民營企業(yè)�、國有企業(yè)進口紙漿占比分別約占25%左右。

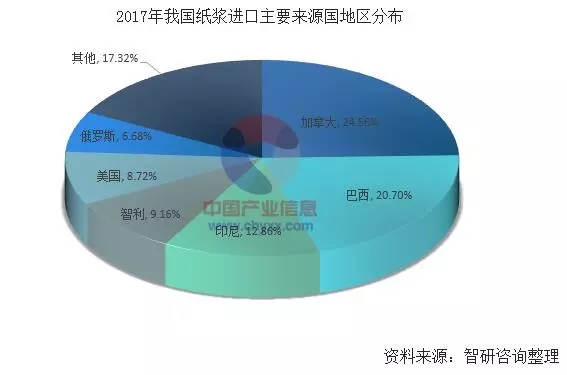

我國進口紙漿來源國較為集中���。2017年我國從30多個國家和地區(qū)進口紙漿��,前十大進口國合計占比在90%左右�。其中加拿大為最大進口國�,并維持高速增長態(tài)勢,巴西��、印尼也同樣增速明顯��,抵消了美國�、芬蘭等國的進口量下降,整體進口量維持上漲���。

來源:中國環(huán)聯(lián)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�,目的在于傳遞更多信息�,并不代表本網(wǎng)贊同其觀點。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題���,如發(fā)生涉及內(nèi)容���、版權(quán)等問題�,文章來源方自負相關法律責任�����。

3. 如涉及作品內(nèi)容�����、版權(quán)等問題�,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關權(quán)益。