隨著我國經(jīng)濟的發(fā)展�����、城鎮(zhèn)化進程的加速����,城鎮(zhèn)規(guī)模和人口數(shù)量急劇膨脹,城市垃圾產(chǎn)生量激增����,“垃圾圍城”已給眾多地方政府的城市管理工作帶來巨大壓力��,尋找有效的解決辦法已迫在眉睫��。近年來����,在中央政策和資金的支持下,地方政府加大了對垃圾處理的投入����,我國生活垃圾處理行業(yè)取得了快速的發(fā)展。國家發(fā)展與改革委、住房城鄉(xiāng)建設(shè)部發(fā)布的《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》(下稱“十三五”規(guī)劃)中制定了明確的生活垃圾無害化處理任務(wù)����。同時制定了配套的投資計劃,“十三五”期間����,全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)總投資預(yù)計2518.4億元,較“十二五”期間增長195%����。

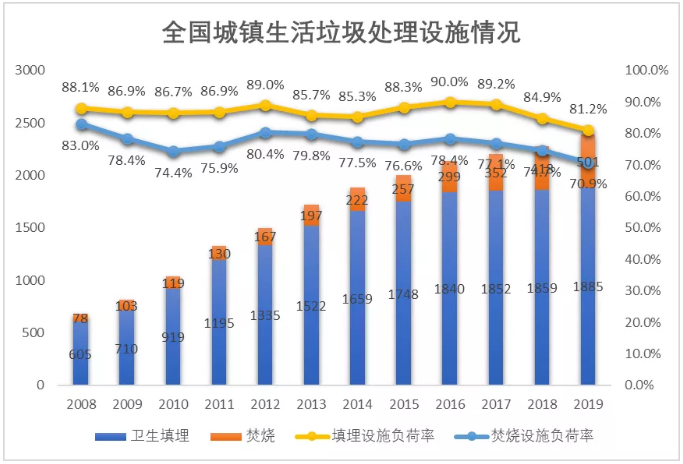

由于具有無害化、減量化和資源化等特點�,垃圾焚燒發(fā)展迅速,垃圾焚燒發(fā)電廠數(shù)量以及垃圾處理量占比都呈持續(xù)上升趨勢����,行業(yè)發(fā)展前景廣闊。已投入運營的生活垃圾焚燒廠數(shù)量則由2008年的78座增長至2019年的501座��,平均每座生活垃圾焚燒廠的處理能力由683噸/日增長至1041噸/日�����,體現(xiàn)出我國生活垃圾焚燒處理設(shè)施逐漸大型化�����、成熟化、穩(wěn)定化的基本特征��。而焚燒廠的運營負荷率始終保持在70~80%的較健康水平�。部分生活垃圾焚燒廠未能達到滿負荷運營,其中原因較為復(fù)雜��,主要可分為以下兩類:入廠垃圾量達不到設(shè)計處理能力��、處理設(shè)施穩(wěn)定連續(xù)運營能力不足��。生活垃圾焚燒廠運營社會資本應(yīng)注意其中風(fēng)險��。

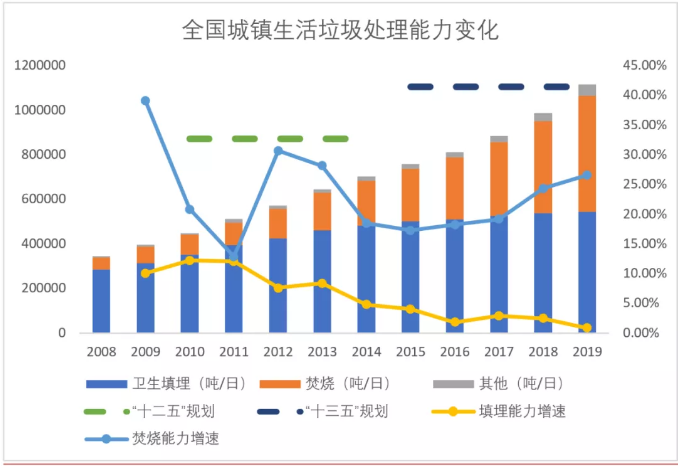

特別是近年來�,政府連續(xù)發(fā)布了一系列利好政策,使垃圾焚燒發(fā)電在項目投資�����、建設(shè)��、質(zhì)量控制和運營管理等方面有了具體的政策和法律依據(jù)�����。“十三五”規(guī)劃中提出“到2020年底�,設(shè)市城市生活垃圾處理能力占無害化處理總能力的50%以上,其中東部地區(qū)達到60%以上”的主要目標�����,表明了國家對垃圾焚燒發(fā)電的支持�、鼓勵態(tài)度。據(jù)住建部數(shù)據(jù)顯示��,截至2019年底����,全國城鎮(zhèn)生活垃圾焚燒處理能力已達到52.17萬噸,在無害化處理能力中的占比達到44.1%�����。

焚燒國補“退坡”�����,行業(yè)迎來系統(tǒng)性變革

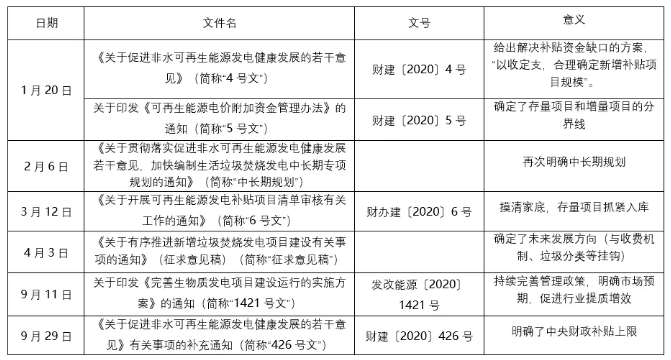

2020年以來�,可再生能源發(fā)電補貼政策迎來系統(tǒng)改革,對垃圾焚燒行業(yè)發(fā)展造成一定影響�����。

可再生能源發(fā)電項目“存量”、“新增”以2020年1月20日為界進行劃分��。存量項目中已在原有目錄內(nèi)的(前七批)��,直接進入新目錄����,并按原有規(guī)則進行補貼。據(jù)E20研究院數(shù)據(jù)統(tǒng)計�,符合條件的存量項目合計575個,涉及處理能力48.89萬噸/日�。而截至2020年底進入目錄的共有268個項目,涉及處理能力23.30萬噸/日����。

新增項目按照“以收定支”原則,按照可再生能源基金增收額擬定當(dāng)年新增項目清單�。2020年用于生物質(zhì)發(fā)電項目的新增補貼總額為15億元。但根據(jù)我們的測算�����,新增用于生活垃圾焚燒項目的補貼(約占生物質(zhì)補貼總額的65%�,折合約可補貼處理能力6.36萬噸/日)僅可覆蓋當(dāng)年新增并網(wǎng)發(fā)電項目(約15萬噸/日)的40%左右。據(jù)E20研究院數(shù)據(jù)顯示�,截至2020年12月,進入補貼名單的新增項目46個�,涉及處理能力4.79萬噸/日,而2020年投入運營的全部項目為82個����,涉及處理能力8.82萬噸/日。

另外��,根據(jù)新政策要求����,垃圾收費機制、垃圾分類等內(nèi)容成新增項目申請補貼的必要條件�。2021年以后生物質(zhì)發(fā)電項目將全部通過競爭方式配置并確定上網(wǎng)電價,具體方案尚未出臺����。將對生物質(zhì)發(fā)電項目的商業(yè)模式產(chǎn)生一定不確定性。明確各類可再生能源發(fā)電項目“合理利用小時數(shù)”�,其中垃圾焚燒發(fā)電等生物質(zhì)項目為82500小時(最長不超過15年)。按照年運營小時數(shù)8000左右測算��,僅可補貼10年左右��,可能對現(xiàn)有項目的財務(wù)模型造成較大影響,商業(yè)模式上形成一定的不確定性�����。超過合理利用小時數(shù)的部分(或超過15年的)�����,將核發(fā)綠證參與綠證交易;但目前來看�����,綠證交易市場尚不成熟����,交易相對不活躍,且需求不穩(wěn)定����,生物質(zhì)發(fā)電納入綠證交易后將進一步加劇綠證交易市場的競爭態(tài)勢。垃圾焚燒發(fā)電綠證價格相對有競爭力����,可能形成穩(wěn)定的國補補充。

焚燒市場增速已放緩

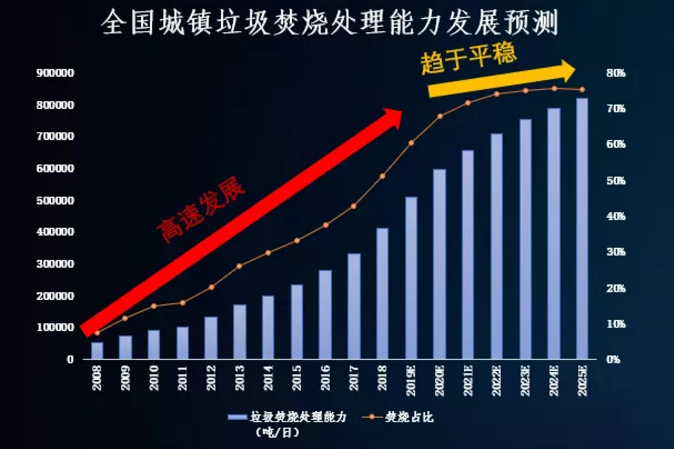

市場角度來看,2019及2020年兩年��,焚燒市場的增長已經(jīng)開始趨于平緩�����,高速增長期已經(jīng)到了尾聲�。一方面是由于大中城市的焚燒能力趨近飽和����,市場逐步向縣鎮(zhèn)下沉,但整體來看��,縣鎮(zhèn)項目相對體量較小����,同時受制于財政能力、垃圾量等因素的考量����,縣鎮(zhèn)項目的商業(yè)吸引力也相對較弱。而另一方面則是由于補貼政策的不確定性所帶來的影響��。雖然在2020年發(fā)改委�、財政部、能源局三部委聯(lián)合出臺了數(shù)個文件推動國補政策改革,但其中仍有各種各樣的問題制約著垃圾焚燒行業(yè)的進一步發(fā)展�����。

未來焚燒市場將向小型化發(fā)展進入中長期規(guī)劃的部分亦需要關(guān)注其落地風(fēng)險

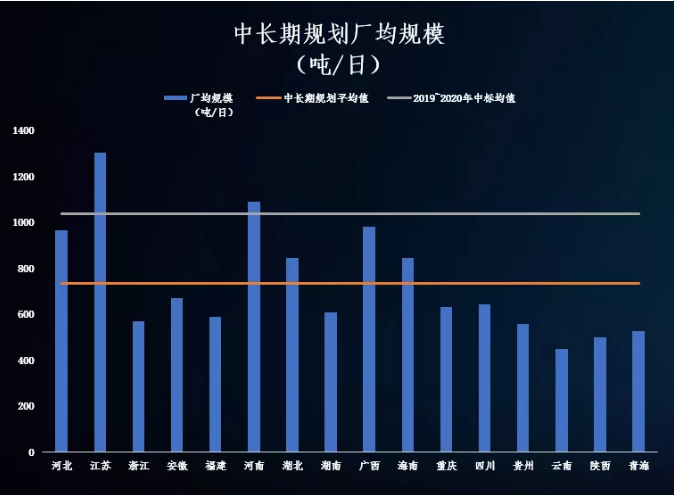

E20研究院通過對各省中長期規(guī)劃的分析發(fā)現(xiàn)��,中長期規(guī)劃中新增生活垃圾焚燒項目的廠均規(guī)模已將從2019~2020年的平均值1037噸/日下降至736噸/日����,降幅達到30%。

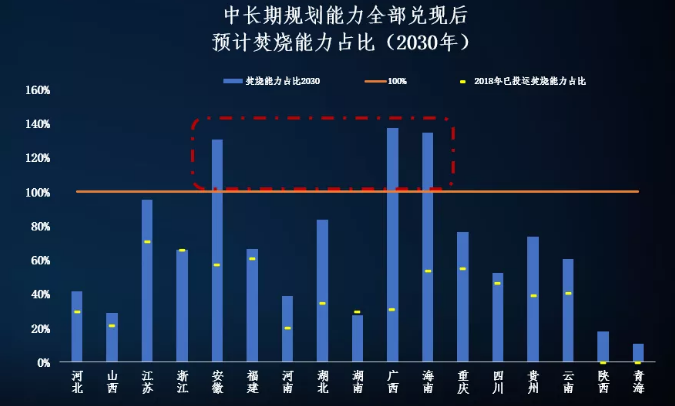

我們認為在未來5~10年的生活垃圾焚燒市場中將更多的充斥著小體量的縣鎮(zhèn)項目�����,大項目��、好項目將減少�。另一方面,我們對各省中長期規(guī)劃的本底值可靠性進行了進一步考察�����,發(fā)現(xiàn)有些省份若以起中長期規(guī)劃推演��,至其規(guī)劃期截止�����,若全部規(guī)劃能力兌現(xiàn),焚燒能力已經(jīng)超過了當(dāng)?shù)厣罾a(chǎn)生總量的100%��。若該省份人口不能如長三角和珠三角地區(qū)在未來發(fā)生強烈吸納作用�����,則實際上仍存在落地風(fēng)險��。

在未來我們當(dāng)從所謂的由量轉(zhuǎn)質(zhì)�,當(dāng)垃圾焚燒供給趨于飽和的時候��,進一步分析經(jīng)濟環(huán)境�、區(qū)位優(yōu)勢、產(chǎn)業(yè)聚集的可能�����,對垃圾焚燒行業(yè)在戰(zhàn)略分析過程中將是非常重要的一個環(huán)節(jié)��。

“開源節(jié)流”����,應(yīng)對市場下行風(fēng)險

面對補貼退坡的政策背景以及潛在市場下行風(fēng)險,E20研究院認為可以通過下列幾個方面應(yīng)對:

一是,在2021年以后的市場競爭過程中��,一定要把補貼的情況充分的考慮在財務(wù)測算中����,服務(wù)費的價格更多體現(xiàn)實際服務(wù)效果,盡可能減小補貼對項目運營帶來的影響����。

二是,市場參與者們將進一步探索工業(yè)垃圾�����、污泥等的摻燒��,在“無廢城市”建設(shè)要求下�,工業(yè)產(chǎn)生的一部分垃圾最好的去處仍然是焚燒,以及污水處理廠產(chǎn)生的市政污泥�����,目前來看摻燒依然是較好的選擇�。

三是,垃圾焚燒企業(yè)要更多的考慮如何提高發(fā)電效率�,通過技術(shù)手段帶來運營質(zhì)量和效率的提升����,達到“節(jié)流”的效果��。

四是�����,推動地方政府加快“污染者”付費制度體系的建立��、完善�。

公募REITs試點推動盤活固廢產(chǎn)業(yè)鏈存量資產(chǎn)

作為基建項目的可持續(xù)滾動的股權(quán)資金池��,為存量項目方提供了退出渠道�����,更有助于新項目的滾動投資����。將引發(fā)部分環(huán)保領(lǐng)域的商業(yè)模式變革,除了工程建設(shè)以外輕資產(chǎn)化�����、托管運營、備品耗材等都成為可選項�����。給了上市公司在手項目被重新單獨定價的契機(類似項目層面的IPO��,有估值����、還有流動性),對投資�、建設(shè)、運營等主體的長期估值水平都有提升��,特別是經(jīng)歷了PPP的擔(dān)憂�����、重資產(chǎn)擔(dān)憂等折價之后�����。若兩到三年后基建公募REITS達到一定體量�����,則環(huán)保運營資產(chǎn)中長期的估值空間將向上打開。

“十四五”焚燒市場展望

E20研究院判斷��,垃圾焚燒市場將在多因素影響下增速放緩�,預(yù)計“十四五”期間增速將持續(xù)放緩,《城鎮(zhèn)生活垃圾分類和處理設(shè)施補短板強弱項實施方案》中提出了����,“生活垃圾日清運量超過300噸的地區(qū),到2023年基本實現(xiàn)原生生活垃圾‘零填埋’”�。這就意味著填埋場將成為重要的戰(zhàn)略資源。同時�,政策規(guī)劃角度來看也是對垃圾焚燒市場的促進,但結(jié)合對各類規(guī)劃的認知�����,我們預(yù)計“十四五”期間生活垃圾焚燒的增量市場需求在51.8萬噸/日����。在考慮到人口下滑等因素影響后�,按照現(xiàn)在公平與效率博弈的原則國家在偏向效率優(yōu)先由此在加強中心城市首位度,我們認為在焚燒中間考慮一定的分散的妥善處置的基礎(chǔ)所占有的空間����,最終會形成22.4萬噸/日左右的實際增量空間���。

原標題:報告發(fā)布:“十四五”期間垃圾焚燒仍有20萬噸/日以上新增空間