一、研究背景

碳排放產(chǎn)生的氣候變化相關(guān)風(fēng)險已經(jīng)成為當(dāng)今的重大挑戰(zhàn)之一(IPCC, 2019)�����。公司要管理碳排放可能會面臨重大的風(fēng)險�����,比如監(jiān)管增加�����、稅收增加�����、合規(guī)成本增加以及聲譽(yù)受損等�����。隨著投資者越來越多地將碳風(fēng)險評估作為其ESG篩選的一部分��,公司在進(jìn)行并購時也可能會評估碳風(fēng)險。

并購活動是股東價值的驅(qū)動因素之一�,還會對各種利益相關(guān)者產(chǎn)生重要影響。在評估潛在并購交易時考慮碳風(fēng)險相關(guān)問題可能會提高并購績效,并減少對利益相關(guān)者產(chǎn)生負(fù)面影響����。此外,公司可以使用并購?fù)顿Y來分散或減輕碳風(fēng)險�。本文研究了收購方的碳風(fēng)險是否與收購決策以及市場對并購公告的反應(yīng)有關(guān)。

已有研究發(fā)現(xiàn)����,具有更好的企業(yè)社會責(zé)任(CSR)績效的公司具有更好的聲譽(yù),可以提高公司績效和利益相關(guān)者參與度(Elliott et al., 2014; Gregory et al., 2016)��。然而大量碳足跡可能會對公司產(chǎn)生負(fù)面影響����,企業(yè)可以通過更好的企業(yè)社會責(zé)任表現(xiàn)來減輕這種負(fù)面印象(Cooper et al., 2018)。因此��,本文作者還研究了良好的企業(yè)社會責(zé)任聲譽(yù)是否可以保護(hù)收購方免受碳風(fēng)險對收購績效的潛在不利影響����。

具體地,作者主要提出以下幾個問題:(1)碳風(fēng)險對并購決策是否重要���,尤其是跨境目標(biāo)的選擇�����?(2a)收購方的碳風(fēng)險是否與收購公告的市場反應(yīng)有關(guān)�����?(2b)排放對收購公告回報的影響是否因公司的 CSR 聲譽(yù)而減弱或增強(qiáng)����?

二、研究設(shè)計與實(shí)證結(jié)果

(一)碳排放和收購可能性

1.數(shù)據(jù)

本部分樣本包括2006年1月至2018年12月期間的31個國家/地區(qū)進(jìn)行的收購����。篩選標(biāo)準(zhǔn)包括:收購已完成,收購方有碳排放數(shù)據(jù)��,收購方公開交易并具有可用的公司財務(wù)信息�。樣本公司包括1007家收購國內(nèi)公司的收購方,1020家收購國外公司的收購方����。

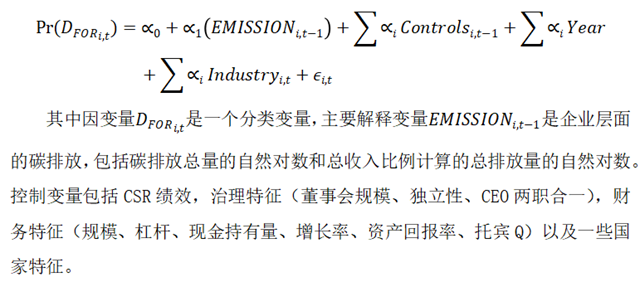

2.模型

作者創(chuàng)建了一個指標(biāo)變量,對于給定年份的國內(nèi)收購���,D_FOR=1��;跨境收購���,D_FOR=2;非收購方基準(zhǔn)樣本�,D_FOR=0。估計的模型形式為:

3.結(jié)果

對于國內(nèi)樣本����,排放系數(shù)為顯著負(fù),表明碳排放水平較高的收購方收購國內(nèi)目標(biāo)的可能性較小���。反之�����,對于國外樣本�����,系數(shù)顯著為正�,表明碳排放較高的收購方更可能收購國外目標(biāo)�����。這說明具有高碳風(fēng)險的收購方可能希望將其碳風(fēng)險轉(zhuǎn)移到國外。

為了更好地理解這一結(jié)果��,作者對選擇國外或國內(nèi)目標(biāo)的決定進(jìn)行了邏輯回歸�����。并創(chuàng)建指標(biāo)變量:目標(biāo)國家環(huán)境監(jiān)管嚴(yán)格評分高于中位數(shù)為1��,否則為零����;目標(biāo)國家GDP高于中位數(shù)為1,否則為零�。結(jié)果發(fā)現(xiàn),對于富裕國家����,碳排放不會影響國內(nèi)或者國外目標(biāo);但對于貧窮國家���,高碳排放顯著增加了國外目標(biāo)的概率���。在國家治理水平較高的目標(biāo)國家,碳排放與收購國內(nèi)或國外目標(biāo)的決定無關(guān)。然而����,在治理薄弱的目標(biāo)國家,排放量高的公司收購?fù)鈬繕?biāo)的幾率顯著增加��。這表明�,與更關(guān)心碳排放的國內(nèi)目標(biāo)相比����,碳風(fēng)險高的公司更喜歡在不太關(guān)心碳風(fēng)險的國家尋找并購目標(biāo)。

(二)碳排放和市場對外國收購公告的反應(yīng)

1.數(shù)據(jù)

本部分樣本包括2006年至2018年期間來自31個國家/地區(qū)的841家公司發(fā)布的2763份并購公告��。

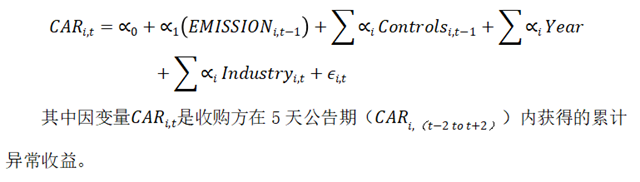

2.模型

3.結(jié)果

完整樣本中�,排放系數(shù)顯著為負(fù),表明碳排放量較高的收購方公告回報較低�,對問題2a做出了一定解釋。并且�,CSR績效高的收購方將公告收益顯著提高了0.8%,這種在經(jīng)濟(jì)意義上也是十分顯著的����。此外,將樣本分為國內(nèi)交易和跨境交易后�,國內(nèi)收購的系數(shù)不再顯著,而跨境收購的排放系數(shù)仍然顯著為負(fù)����。

三���、研究結(jié)論

本文研究發(fā)現(xiàn),具有高碳風(fēng)險的公司可能會將其碳風(fēng)險外包給外國目標(biāo)��。碳排放量高的收購者更有可能選擇股東保護(hù)較少且環(huán)境監(jiān)管較弱的貧窮國家的外國目標(biāo)��。當(dāng)收購方的母國富裕且擁有強(qiáng)大的股東保護(hù)時�����,情況尤其明顯��。說明在潛在合規(guī)成本在本國較高時��,收購方會嘗試將碳風(fēng)險外包給國外公司��。

對于跨境收購��,碳風(fēng)險和公告收益之間存在顯著的負(fù)相關(guān)關(guān)系��。當(dāng)碳排放量高的收購方在法規(guī)和治理薄弱的貧窮國家收購目標(biāo)時����,跨境收購公告的回報率更高�。這表明���,收購方將其碳排放轉(zhuǎn)移到不太可能實(shí)施制裁的國家����,從而降低與排放相關(guān)的財務(wù)風(fēng)險�。此外��,這種公告效應(yīng)會受到公司CSR績效的影響��,CSR績效越高�����,公告效應(yīng)越明顯����。

原標(biāo)題:文獻(xiàn)分析 | 碳風(fēng)險對企業(yè)并購決策重要嗎?