我國危廢處理行業(yè)起步較晚�����,且前期行業(yè)管理發(fā)展較慢�����,從1990年開始起步�����,到1996年初步形成相關(guān)管理體系�����,2008年發(fā)布《國家危險(xiǎn)廢物名錄》�����,經(jīng)歷了一個(gè)比較長的探索過程�����。事實(shí)上危廢處理行業(yè)也是從“十一五”期間進(jìn)入發(fā)展快車道�����,相應(yīng)的國家出臺(tái)了多部政策法規(guī)�����,從發(fā)布密度可以明顯看出行業(yè)發(fā)展在加速�����。

目前�����,我國工業(yè)危廢處理行業(yè)整體現(xiàn)狀表現(xiàn)為綜合利用水平較高,無害化水平較低�����,不同細(xì)分行業(yè)表現(xiàn)又有所差異�����。相對來說�����,資源化利用由于能夠回收資源價(jià)值�����,經(jīng)濟(jì)性較高�����,產(chǎn)生危廢的企業(yè)還能通過出售危廢獲得收入�����,因此發(fā)展較快也較為充分�����。而無害化處置技術(shù)復(fù)雜�����、處理難度高�����,而且對于產(chǎn)生危廢的企業(yè)帶來較大的成本負(fù)擔(dān)�����,發(fā)展較為緩慢�����,甚至還有大量傾倒丟棄事件發(fā)生�����。根據(jù)環(huán)保局的統(tǒng)計(jì)數(shù)據(jù)顯示�����,2015年我國工業(yè)危廢產(chǎn)生量達(dá)到4220萬噸,同比增長16.13%�����;綜合利用處置率為83.6%�����,同比增長2.4%�����。

2011-2015年中國工業(yè)危險(xiǎn)廢物處理情況

(1)特許經(jīng)營制

危廢處理項(xiàng)目通常采用特許經(jīng)營的方式實(shí)施�����。政府部門授予具有資質(zhì)的企業(yè)特許經(jīng)營權(quán)對廢物進(jìn)行規(guī)范化處理�����,使危廢處理企業(yè)的經(jīng)營活動(dòng)有法可依�����。同時(shí)政府對企業(yè)在廢物供應(yīng)上給予相應(yīng)的保障�����,并在資金上給予一定的扶持�����。

(2)危險(xiǎn)廢物收費(fèi)處置

危險(xiǎn)廢物是工業(yè)企業(yè)生產(chǎn)過程中產(chǎn)生的具有危害性的固體廢物�����,通常需要進(jìn)行無害化安全處置�����。根據(jù)“誰污染�����、誰治理”的原則�����,產(chǎn)生危險(xiǎn)廢物的工業(yè)企業(yè)需要對危險(xiǎn)廢物的無害化安全處置承擔(dān)費(fèi)用。產(chǎn)生危險(xiǎn)廢物的企業(yè)須妥善貯存危險(xiǎn)廢物�����,并及時(shí)交由具備危險(xiǎn)貨物運(yùn)輸資質(zhì)的單位運(yùn)送至處理企業(yè)進(jìn)行付費(fèi)處理�����。危險(xiǎn)廢物產(chǎn)生�����、貯存�����、運(yùn)輸�����、處置過程中嚴(yán)格執(zhí)行轉(zhuǎn)移聯(lián)單等制度�����,實(shí)行全過程監(jiān)督管理�����。

(3)行業(yè)的周期性及季節(jié)性

危險(xiǎn)廢物處理行業(yè)具有一定的周期性�����,其與宏觀經(jīng)濟(jì)走勢基本保持一致�����。危險(xiǎn)廢物主要來源于工業(yè)企業(yè)�����,宏觀經(jīng)濟(jì)繁榮時(shí)�����,工業(yè)企業(yè)的開工率提高�����,危險(xiǎn)廢物的產(chǎn)生量增加�����,行業(yè)景氣程度上升;反之亦然。此外�����,受春節(jié)假期影響�����,工業(yè)企業(yè)在一季度的開工率略低�����,危險(xiǎn)廢物的產(chǎn)生量隨之減少�����,危險(xiǎn)廢物企業(yè)也相應(yīng)呈現(xiàn)出一定程度的季節(jié)性�����。

(4)行業(yè)的區(qū)域性

危險(xiǎn)廢物處理行業(yè)的區(qū)域性特征較為明顯�����,主要原因于:危險(xiǎn)廢物的長途運(yùn)輸成本較高�����,存在一定的運(yùn)輸半徑;危險(xiǎn)廢物適用集中處置和就近處置的原則�����,轄區(qū)內(nèi)產(chǎn)生的危險(xiǎn)廢物原則上應(yīng)就近送至當(dāng)?shù)匚kU(xiǎn)廢物處置單位集中處置�����。轉(zhuǎn)移危險(xiǎn)廢物的�����,危險(xiǎn)廢物產(chǎn)生單位須按照國家有關(guān)規(guī)定申報(bào)危險(xiǎn)廢物轉(zhuǎn)移計(jì)劃�����,經(jīng)批準(zhǔn)后方可轉(zhuǎn)移�����。

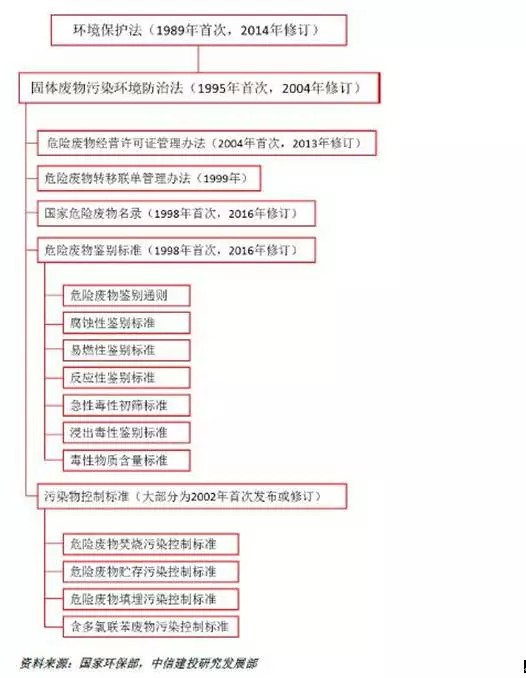

危廢處理行業(yè)是一個(gè)法律法規(guī)和政策引導(dǎo)型行業(yè)�����,縱觀世界各國危廢處理行業(yè)的發(fā)展歷史,環(huán)保法規(guī)越健全�����、環(huán)境標(biāo)準(zhǔn)與環(huán)境執(zhí)法越嚴(yán)格的國家�����,危廢處理行業(yè)也就越發(fā)達(dá)�����,并且也就擁有越多的在國際市場占有優(yōu)勢的技術(shù)�����。

總體而言�����,中國在危廢領(lǐng)域的立法不超過10年�����,最近5年開始趨嚴(yán)�����,最近2年的兩高司法解釋和新環(huán)保法頒布成為行業(yè)加速發(fā)展的重要催化劑。

與危廢管理相關(guān)的法律包括:《環(huán)保法》�����、《固體廢物污染環(huán)境防治法》�����、《可再生能源法》�����、《節(jié)約能源法》�����、《循環(huán)經(jīng)濟(jì)促進(jìn)法》�����、《清潔生產(chǎn)促進(jìn)法》�����。除《環(huán)保法》和《固體廢物污染環(huán)境防治法》外其他法律都是在2004年后頒布�����,《環(huán)保法》修訂已于2014年4月完成�����,2015年起執(zhí)行�����。

除以上法律外�����,與危廢相關(guān)的法規(guī)還包括:《危廢許可證管理辦法》�����、《危險(xiǎn)廢物鑒別標(biāo)準(zhǔn)》�����、《國家危廢名錄》等�����,《國家危廢名錄》最近一次的修訂時(shí)間在 2016年6月21日,2013年6月發(fā)布了兩高關(guān)于危廢違規(guī)排放的《關(guān)于辦理環(huán)節(jié)污染刑事案件使用法律若干問題的解釋》�����,執(zhí)法加嚴(yán)與標(biāo)準(zhǔn)提高促使危廢處理量價(jià)齊升�����。

危廢處理行業(yè)政策梳理

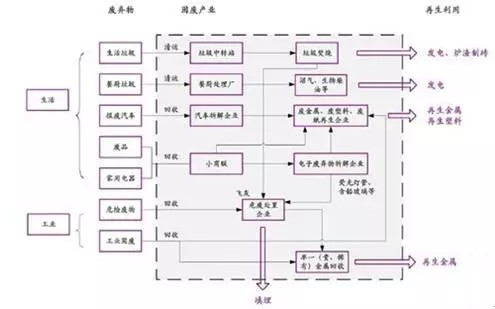

危廢處理行業(yè)不隸屬于某一行業(yè)領(lǐng)域�����,是一個(gè)跨行業(yè)�����、跨領(lǐng)域�����、跨地域�����,與其它行業(yè)相互交叉�����、相互滲透的綜合性新興行業(yè)�����。與公司業(yè)務(wù)密切相關(guān)的上下游行業(yè)包括電鍍�����、冶金�����、石化�����、水務(wù)等�����,其關(guān)聯(lián)性主要表現(xiàn)在上下游行業(yè)的相互貫穿,即上游行業(yè)同是下游行業(yè)�����,充分體現(xiàn)出危廢處理行業(yè)的循環(huán)經(jīng)濟(jì)特征�����。

(1)龐大的危險(xiǎn)廢物產(chǎn)生量造成殷切處理需求

從中投顧問產(chǎn)業(yè)研究中心的統(tǒng)計(jì)數(shù)據(jù)顯示�����,2015年我國工業(yè)危廢產(chǎn)生量達(dá)到4220萬噸�����。大部分地區(qū)的廢物產(chǎn)生和持證單位可以確定合規(guī)達(dá)標(biāo)的處置能力不匹配�����,造成大量危險(xiǎn)廢物遭非法處置�����,可見危廢處理率被高估�����。2016年上半年�����,《土壤污染防治行動(dòng)計(jì)劃》�����、《國家危險(xiǎn)廢物名錄(2016年版)》等危險(xiǎn)廢物處理相關(guān)專項(xiàng)規(guī)劃的相繼頒布實(shí)施�����,進(jìn)一步催化危廢處理行業(yè)發(fā)展機(jī)遇�����。可見�����,我國危廢處理缺口比較大�����,市場發(fā)展前景廣闊。

(2)危險(xiǎn)廢物產(chǎn)生量與處理能力分布不均

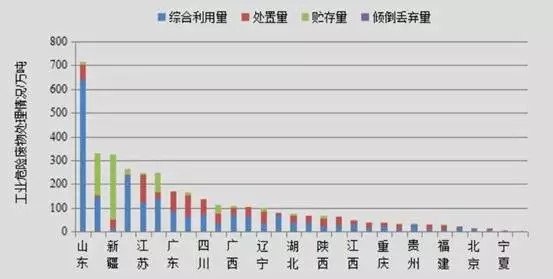

目前�����,國內(nèi)工業(yè)危險(xiǎn)廢物產(chǎn)生量大部分集中在東部�����、西北部工業(yè)化地區(qū)�����。根據(jù)環(huán)保局的統(tǒng)計(jì)數(shù)據(jù)顯示�����,2014年�����,各地區(qū)工業(yè)危險(xiǎn)廢物產(chǎn)生量較大的省份為山東709.8萬噸�����,占全國工業(yè)企業(yè)危險(xiǎn)廢物產(chǎn)生量的19.5%;青海325.7萬噸�����,占全國工業(yè)企業(yè)的9.0%;新疆319.3萬噸�����,占全國工業(yè)企業(yè)的8.8%;湖南260.6萬噸�����,占全國工業(yè)企業(yè)的7.2%;江蘇243.3萬噸�����,占全國工業(yè)企業(yè)的 6.7%�����。下圖是2014年我國工業(yè)危險(xiǎn)廢物的地區(qū)處理情況:

各地區(qū)工業(yè)危險(xiǎn)廢物處理情況(2014年)

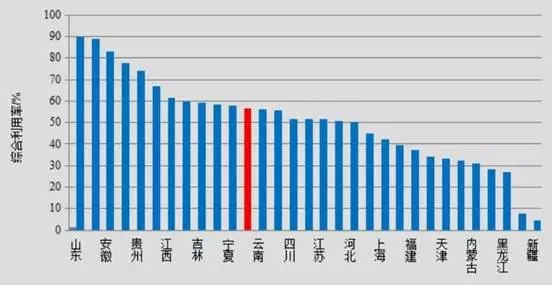

由于國家對危廢的管理實(shí)行“就近式�����、集中式”原則�����,亦使得危廢處理區(qū)域性特點(diǎn)明顯。2014年�����,工業(yè)危險(xiǎn)廢物綜合利用量較大的省份為山東639.8萬噸�����,占全國工業(yè)企業(yè)危險(xiǎn)廢物綜合利用量的31.0%;湖南232.5萬噸�����,占全國工業(yè)企業(yè)的11.3%;青海146.0萬噸�����,占全國工業(yè)企業(yè)的7.1%;云南137.1萬噸�����,占全國工業(yè)企業(yè)的6.6%;江蘇125.3萬噸�����,占全國工業(yè)企業(yè)的6.1%;全國工業(yè)危險(xiǎn)廢物綜合利用率為56.4%�����。共有11個(gè)省份工業(yè)危險(xiǎn)廢物綜合利用率超過全國平均水平�����,其中山東�����、湖南和安徽超過80%�����。下圖是2014年我國各地區(qū)工業(yè)危險(xiǎn)廢物綜合利用率:

各地區(qū)工業(yè)危險(xiǎn)廢物綜合利用率(2014年)

2014年�����,工業(yè)危險(xiǎn)廢物處置量較大的省份為江蘇113.1萬噸�����,占全國工業(yè)企業(yè)工業(yè)危險(xiǎn)廢物處置量的12.2%;浙江89.8萬噸�����,占全國工業(yè)企業(yè)工業(yè)危險(xiǎn)廢物處置量的9.7%;廣東82.8萬噸,占全國工業(yè)企業(yè)的8.9%;四川66.2萬噸�����,占全國工業(yè)企業(yè)的7.1%;山東62.8萬噸�����,占全國工業(yè)企業(yè)的6.8%�����。

2014年�����,工業(yè)危險(xiǎn)廢物貯存量較大的省份為新疆273.6萬噸�����,占全國工業(yè)企業(yè)的39.6%;青海176.8萬噸�����,占全國工業(yè)企業(yè)工業(yè)危險(xiǎn)廢物貯存量的25.6%;這兩個(gè)省份占全國工業(yè)危險(xiǎn)廢物貯存量的65.2%�����。

據(jù)各省市環(huán)保廳最新數(shù)據(jù)統(tǒng)計(jì)顯示,全國持有危廢處理許可證企業(yè)數(shù)近1600家�����,核準(zhǔn)經(jīng)營規(guī)模約4900萬噸/年�����。根據(jù)環(huán)保部數(shù)據(jù)統(tǒng)計(jì)�����,2014年度全國危廢產(chǎn)生量為3633.5萬噸�����。全國平均供給水平在70%多�����,即產(chǎn)生量除以核準(zhǔn)經(jīng)營規(guī)模在70%多的水平�����,但區(qū)域之間存在較大差異�����,低于50%的省份有 8個(gè)�����,多為經(jīng)濟(jì)相對發(fā)達(dá)區(qū)域�����,危廢產(chǎn)生量超過核準(zhǔn)經(jīng)營規(guī)模的省份有6個(gè)。下圖是危廢產(chǎn)生量超出核準(zhǔn)經(jīng)營規(guī)模的省份:

危廢產(chǎn)生量超出核準(zhǔn)經(jīng)營規(guī)模的省份(2014年)

我國的危險(xiǎn)廢物產(chǎn)生量與處理能力分布不均,使缺乏危險(xiǎn)廢物處理設(shè)施的地區(qū)具備危險(xiǎn)廢物處理行業(yè)的增長機(jī)會(huì)�����。

(3) “土十條”助推危廢處理行業(yè)發(fā)展

2016年5月28日�����,國務(wù)院印發(fā)了《土壤污染防治行動(dòng)計(jì)劃》�����,簡稱“土十條”�����,該計(jì)劃制定了具體的土壤修復(fù)工作目標(biāo)�����,同時(shí)設(shè)置了相關(guān)指標(biāo):到2020年�����,受污染耕地安全利用率達(dá)到90%左右�����,污染地塊安全利用率達(dá)到90%以上�����。到2030年�����,受污染耕地安全利用率達(dá)到95%以上�����,污染地塊安全利用率達(dá)到95%以上�����。根據(jù)“土十條”要求�����,我們預(yù)計(jì)到2020年達(dá)到2000億/年的市場規(guī)模�����,年均復(fù)合增長率達(dá)到49%�����。另外�����,“土十條”對土壤質(zhì)量的嚴(yán)標(biāo)準(zhǔn)和高要求�����,會(huì)對污染源的把控趨嚴(yán),所以“土十條”的出臺(tái)對危廢處理行業(yè)具有推進(jìn)作用�����。

(4)政府加強(qiáng)危廢監(jiān)管�����,促進(jìn)行業(yè)市場增長

自2012年《“十二五”危險(xiǎn)廢物污染防治規(guī)劃》發(fā)布后�����,國家將危廢污染防治工作作為環(huán)境保護(hù)的重點(diǎn)領(lǐng)域�����。有關(guān)危險(xiǎn)廢物管理的法律法規(guī)和技術(shù)規(guī)范也在近幾年間陸續(xù)發(fā)布�����,加速推進(jìn)了危廢產(chǎn)業(yè)的發(fā)展�����。以2004年修訂的《固體廢物污染環(huán)境防治法》為龍頭�����,以2007年修訂的《危險(xiǎn)廢物經(jīng)營許可證管理辦法》和的1999年的《醫(yī)療廢物管理?xiàng)l例》為骨干�����,以2008年第二次修訂《國家危險(xiǎn)廢物名錄》�����、2016年第三次修訂《國家危險(xiǎn)廢物名錄》�����、2013年的《危險(xiǎn)廢物轉(zhuǎn)移聯(lián)單管理辦法》和危險(xiǎn)廢物鑒別�����、焚燒�����、填埋標(biāo)準(zhǔn)為枝干�����,我國已構(gòu)建了一系列危廢處理過程管理制度,進(jìn)一步增加危險(xiǎn)廢物處理量�����、減少非法處置�����、推動(dòng)技術(shù)提升及提高危險(xiǎn)廢物處理服務(wù)的需求�����。

根據(jù)環(huán)保局的統(tǒng)計(jì)數(shù)據(jù)顯示�����,2015年我國工業(yè)危廢產(chǎn)生量達(dá)到4220萬噸�����,同比增速達(dá)16.13%�����。2016年上半年�����,《土壤污染防治行動(dòng)計(jì)劃》�����、《國家危險(xiǎn)廢物名錄(2016年版)》等危險(xiǎn)廢物處理相關(guān)專項(xiàng)規(guī)劃的相繼頒布實(shí)施�����,進(jìn)一步催化危廢處理行業(yè)發(fā)展機(jī)遇�����。預(yù)計(jì)我國未來5年將保持15%的復(fù)合增長率�����,將由2015年的4220萬噸增加至2020年的8488萬噸�����,將有一倍的市場空間�����。按照危廢平均處置價(jià)格為2200元/噸測算,2016年危廢處理市場空間超越千億規(guī)模�����,在2020年達(dá)到1867億元的產(chǎn)值�����,相對于2015年翻一番�����。

工業(yè)危險(xiǎn)廢物產(chǎn)量和產(chǎn)值估值