一����、研究背景

2020年初爆發(fā)的新冠肺炎疫情使人們更加意識(shí)到�����,人類社會(huì)的發(fā)展時(shí)刻受到自然環(huán)境的約束�,經(jīng)濟(jì)發(fā)展和經(jīng)濟(jì)增長應(yīng)該與自然生態(tài)環(huán)境的保護(hù)協(xié)調(diào)統(tǒng)一,任何試圖將兩者對(duì)立起來的行為終將自食惡果��。要從根本上杜絕類似的悲劇再次發(fā)生�����,必須推動(dòng)經(jīng)濟(jì)社會(huì)的綠色低碳轉(zhuǎn)型���,增強(qiáng)經(jīng)濟(jì)增長的可持續(xù)性����。在遭受疫情沖擊后,需要支持和推動(dòng)經(jīng)濟(jì)的“綠色復(fù)蘇”�����,即在后疫情時(shí)代生產(chǎn)消費(fèi)在數(shù)量與質(zhì)量上恢復(fù)到疫情前水平并實(shí)現(xiàn)進(jìn)一步增長的同時(shí)����,使綠色消費(fèi)與生產(chǎn)水平的占比得到提高,最終使經(jīng)濟(jì)結(jié)構(gòu)朝著綠色可持續(xù)的方向轉(zhuǎn)型�。

綠色金融要更好地支持“綠色復(fù)蘇”,需要有微觀企業(yè)主體的支撐�,只有企業(yè),尤其是從事綠色低碳相關(guān)產(chǎn)業(yè)的企業(yè)價(jià)值在綠色金融實(shí)踐中得到提升����,微觀主體才有積極性參與綠色投資和轉(zhuǎn)型,相關(guān)實(shí)踐才能行穩(wěn)致遠(yuǎn)����。在一系列頂層設(shè)計(jì)的基礎(chǔ)上����,2017年6月14日�,國務(wù)院常務(wù)會(huì)議決定在浙江�、江西、廣東����、貴州、新疆五省區(qū)建設(shè)各有側(cè)重����、各具特色的綠色金融改革創(chuàng)新試驗(yàn)區(qū),并提出了五項(xiàng)主要的改革試點(diǎn)任務(wù)�,包括支持金融機(jī)構(gòu)設(shè)立綠色金融事業(yè)部或綠色支行、鼓勵(lì)發(fā)展綠色信貸�����、探索建立環(huán)境權(quán)益交易市場�����、建立綠色項(xiàng)目優(yōu)先的政府服務(wù)通道�、建立綠色金融風(fēng)險(xiǎn)防范機(jī)制等。從試點(diǎn)的情況來看�����,五省區(qū)積極出臺(tái)政策措施,因地制宜設(shè)計(jì)激勵(lì)機(jī)制��,推動(dòng)綠色金融發(fā)展并取得顯著的發(fā)展成效����。

那么,這一試點(diǎn)政策對(duì)微觀綠色企業(yè)有什么樣的影響���?是否真正在長期提升了綠色企業(yè)的價(jià)值�?為回答這一問題��,本文借助于中國開展綠色金融試點(diǎn)的準(zhǔn)自然實(shí)驗(yàn)場景��,使用上市公司中綠色企業(yè)的數(shù)據(jù)���,檢驗(yàn)綠色金融試點(diǎn)對(duì)于綠色企業(yè)價(jià)值的影響��。

二����、研究過程與內(nèi)容

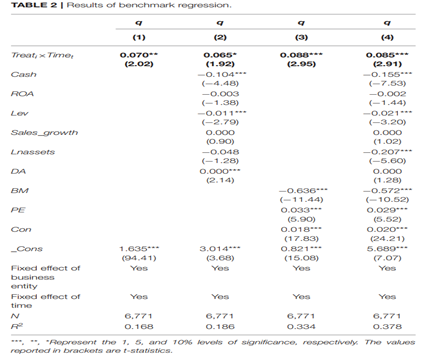

為檢驗(yàn)綠色金融試點(diǎn)政策對(duì)于綠色企業(yè)價(jià)值的影響,本文構(gòu)建如下所示的雙重差分模型開展實(shí)證檢驗(yàn):

其中:q_it 代表企業(yè)的托賓Q��,虛擬變量〖Treat〗_i對(duì)于處理組取值為1�,對(duì)于控制組取值為0�;本文選取2014—2019年為樣本區(qū)間,以試點(diǎn)政策出臺(tái)的2017年作為基準(zhǔn)年���,虛擬變量〖Time〗_t在試點(diǎn)政策出臺(tái)后(2017—2019)取值為1��,否則為0���。交互項(xiàng)〖Treat〗_i×〖Time〗_t的系數(shù)β_1,其反映了綠色金融試點(diǎn)政策對(duì)于企業(yè)價(jià)值的影響�,是主要的觀測變量。∑?〖Control〗_i 為一組控制變量��,包括市盈率(PE)���、相對(duì)現(xiàn)金流(Cash)����、資產(chǎn)收益率(ROA)����、杠桿率(lev)���、銷售收入增長率(sales_growth)、股權(quán)集中度(con)�、資產(chǎn)規(guī)模(lnassets)、企業(yè)發(fā)展能力(以企業(yè)營業(yè)收入增長率表示DA)以及企業(yè)的賬面市值比(BM)�,μ_i代表企業(yè)個(gè)體固定效應(yīng),〖Year〗_t表示年份固定效應(yīng)�����,?_it為隨機(jī)誤差項(xiàng)����。本文基準(zhǔn)回歸中“綠色企業(yè)”的定義主要是將企業(yè)年報(bào)中所披露的主營業(yè)務(wù)與國家發(fā)展改革委印發(fā)的《綠色產(chǎn)業(yè)指導(dǎo)目錄(2019年版)》中所羅列的綠色產(chǎn)業(yè)進(jìn)行手動(dòng)匹配,若企業(yè)的主營業(yè)務(wù)包含在《綠色產(chǎn)業(yè)指導(dǎo)目錄》之中����,則將其視為“綠色企業(yè)”?�!毒G色產(chǎn)業(yè)指導(dǎo)目錄》將綠色產(chǎn)業(yè)劃分為節(jié)能環(huán)保產(chǎn)業(yè)��、清潔生產(chǎn)產(chǎn)業(yè)����、清潔能源產(chǎn)業(yè)���、生態(tài)環(huán)境產(chǎn)業(yè)、基礎(chǔ)設(shè)施綠色升級(jí)和綠色服務(wù)等�����,并包含了具體的小項(xiàng)�。

基準(zhǔn)回歸結(jié)果如下表所示���,由回歸結(jié)果可知�,無論是否加入控制變量�,核心解釋變量的系數(shù)均顯著為正,表明綠色金融試點(diǎn)政策顯著提升了試點(diǎn)地區(qū)綠色企業(yè)的長期價(jià)值�。

隨后,為保證雙重差分模型的條件得以滿足�,本文進(jìn)行了平行趨勢(shì)檢驗(yàn),結(jié)果顯示在試點(diǎn)政策之前���,系數(shù)不顯著����,試點(diǎn)之后系數(shù)顯著為負(fù),通過了平行趨勢(shì)檢驗(yàn)的有關(guān)要求���。同時(shí)�,本文還通過替換綠色企業(yè)定義標(biāo)準(zhǔn)���、安慰劑檢驗(yàn)��、增加宏觀層面控制變量�����、更改聚類標(biāo)準(zhǔn)��、PSM-DID����、更換實(shí)驗(yàn)組等穩(wěn)健性檢驗(yàn)���,進(jìn)一步佐證了本文基準(zhǔn)回歸結(jié)果的穩(wěn)健性����。

進(jìn)一步地�,本文的調(diào)節(jié)效應(yīng)分析發(fā)現(xiàn)���,隨著企業(yè)所在地區(qū)環(huán)境規(guī)制力度和金融發(fā)展水平的上升,綠色金融試點(diǎn)政策提升綠色企業(yè)價(jià)值的效應(yīng)也更為顯著����,表明綠色金融兼具“環(huán)境”和“金融”的雙重屬性。

本文的機(jī)制檢驗(yàn)提出了綠色金融試點(diǎn)提升綠色企業(yè)價(jià)值的兩類途徑:一是資本市場效應(yīng)(capital market effect)����,即綠色金融試點(diǎn)政策使得試點(diǎn)地區(qū)的綠色企業(yè)在資本市場上更具有吸引力,從而改善其長期的資本市場表現(xiàn)���;二是實(shí)際效應(yīng)(real effect),即綠色金融試點(diǎn)改善了試點(diǎn)地區(qū)綠色企業(yè)的實(shí)際經(jīng)營環(huán)境與能力����,最終提升企業(yè)價(jià)值。對(duì)于資本市場效應(yīng)�,本文選取企業(yè)股票的收益率和換手率來衡量其資本市場表現(xiàn)與活躍程度,實(shí)證結(jié)果表明綠色金融試點(diǎn)顯著提升了試點(diǎn)地區(qū)綠色企業(yè)的收益率與換手率��;對(duì)于實(shí)際效應(yīng)���,本文選取企業(yè)的融資約束��、技術(shù)創(chuàng)新和銷售收益率進(jìn)行衡量���,結(jié)果發(fā)現(xiàn)綠色金融試點(diǎn)顯著降低了試點(diǎn)地區(qū)綠色企業(yè)的融資約束�����,提升了其技術(shù)創(chuàng)新能力和銷售盈利能力�。

最后��,本文的異質(zhì)性分析結(jié)果表明���,綠色金融試點(diǎn)改善綠色企業(yè)價(jià)值的效應(yīng)集中呈現(xiàn)在非國有企業(yè)�、傳統(tǒng)行業(yè)企業(yè)���、大型企業(yè)以及東部地區(qū)企業(yè)之中���。

三、研究結(jié)論

本文以2017年6月的綠色金融改革創(chuàng)新試驗(yàn)區(qū)政策作為準(zhǔn)自然實(shí)驗(yàn)�,基于A股上市公司中綠色企業(yè)的有關(guān)數(shù)據(jù),利用雙重差分法�����,檢驗(yàn)了綠色金融試點(diǎn)政策對(duì)于試點(diǎn)地區(qū)綠色企業(yè)長期價(jià)值的影響。研究結(jié)果發(fā)現(xiàn)����,綠色金融試點(diǎn)在長期也顯著提升了以托賓Q衡量的企業(yè)價(jià)值,且對(duì)于民營企業(yè)�����、傳統(tǒng)行業(yè)企業(yè)��、大型企業(yè)以及東部地區(qū)綠色企業(yè)的影響更為顯著�,同時(shí)一個(gè)地區(qū)的環(huán)境規(guī)制強(qiáng)度越大、金融發(fā)展水平越高����,綠色金融試點(diǎn)的效應(yīng)也越明顯����。機(jī)制分析表明,綠色金融試點(diǎn)政策主要通過提升股票交投活躍程度的資本市場效應(yīng)和改善企業(yè)運(yùn)營的實(shí)際效應(yīng)提升綠色企業(yè)的長期價(jià)值���。本文的研究結(jié)果表明�����,綠色金融改革創(chuàng)新試驗(yàn)區(qū)的政策不僅僅是短期資本市場上的炒作“噱頭”�,更是在長期促進(jìn)了試點(diǎn)區(qū)域內(nèi)綠色企業(yè)的發(fā)展和價(jià)值提升,綠色金融的區(qū)域試點(diǎn)實(shí)現(xiàn)了良好的政策效果����。

原標(biāo)題:文獻(xiàn)分析 | 綠色金融與綠色企業(yè)價(jià)值

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息�����,并不代表本網(wǎng)贊同其觀點(diǎn)��。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題����,如發(fā)生涉及內(nèi)容、版權(quán)等問題��,文章來源方自負(fù)相關(guān)法律責(zé)任���。

3. 如涉及作品內(nèi)容�、版權(quán)等問題�,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益��。