2017-02-21 李斯 易貫香

1月下旬�,國家發(fā)改委印發(fā)《戰(zhàn)略性新興產(chǎn)業(yè)重點產(chǎn)品和服務(wù)指導(dǎo)目錄》(2016版),將“餐廚廢棄物資源化無害化利用”的相關(guān)裝備和技術(shù)研發(fā)����,列入“資源循環(huán)利用產(chǎn)業(yè)”分項之一。具體包括:預(yù)處理技術(shù)設(shè)備���、餐廚廢棄物低能耗高效滅菌和廢油高效回收利用�����、厭氧發(fā)酵產(chǎn)沼技術(shù)及裝備����,好氧發(fā)酵及高效有機肥土壤改良劑制造技術(shù)�,餐廚廢棄物制成生物柴油、有機肥及沼氣�����、工業(yè)乙醇等資源化產(chǎn)品與提純凈化技術(shù)及裝備等����。可以說���,這是餐廚垃圾處理行業(yè)“十三五”期間的又一次發(fā)展機遇����。

近年來�����,我國的餐廚垃圾處理行業(yè)快速發(fā)展?���!笆濉逼陂g,我國餐廚垃圾處理的市場空間究竟有多大����?從E20研究院的《餐廚垃圾處理市場分析報告(2016)》中,可以了解到該領(lǐng)域的最新市場競爭格局���。

“十三五” 近300億元的市場空間

自2010年第一批餐廚廢棄物資源化利用和無害化處理試點城市建設(shè)����,我國全面打開餐廚垃圾處理的市場����,目前我國餐廚垃圾處理行業(yè)進入快速發(fā)展階段。但基于我國餐廚行業(yè)處理工藝�、邊界條件����、盈利模式等的不完善���,目前我國的餐廚垃圾處理行業(yè)仍然顯得不夠成熟���。

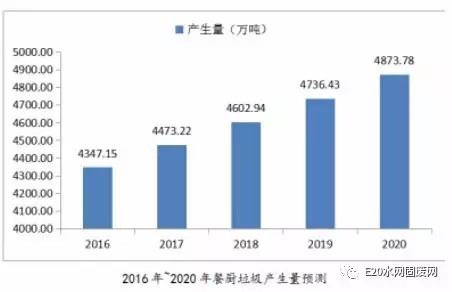

E20研究院的《餐廚垃圾處理市場分析報告(2016)》指出�����,近年來我國經(jīng)濟快速發(fā)展,餐廚垃圾以每年10%的增量不斷增長���。按照城鎮(zhèn)人口每人每天產(chǎn)生0.15kg餐廚垃圾計算�,我國2011年的餐廚垃圾產(chǎn)生量為3782萬噸���,到2015年我國的餐廚垃圾產(chǎn)生量增長到了4222萬噸����。我國餐廚垃圾處理行業(yè)也在2015年迎來了市場的集中爆發(fā)期�。預(yù)計2016年我國餐廚垃圾的產(chǎn)生量為4347萬噸,到“十三五”末期�,我國的餐廚垃圾產(chǎn)生量將增長至4873萬噸,餐廚垃圾處理形勢嚴(yán)峻���。

餐廚垃圾處理市場有很大的發(fā)展空間����。根據(jù)《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃(征求意見稿)》,“十三五”末期����,我國餐廚垃圾日處理能力應(yīng)達到4萬噸/天,處理率達30%左右�。而據(jù)E20研究院預(yù)測,到2020年���,我國的餐廚垃圾處理能力可達4.52萬噸/天����。

“十二五”期間����,我國的餐廚垃圾處理行業(yè)還處于建設(shè)初期,國家缺少配套政策和相關(guān)標(biāo)準(zhǔn)���,試點城市建設(shè)處于摸索階段����。到“十二五”末期,餐廚垃圾處理量達到295.65萬噸/年����,處理能力為1.31萬噸/天,與“十二五”規(guī)劃提出的3萬噸/天的處理能力仍有很大差距�,餐廚廢棄物的處理仍存在一定的缺口。2015年末���,我國餐廚垃圾處理率仍然很低���,約為7%����。未處理的餐廚垃圾大量流入小作坊,成為了提煉地溝油的原料�,嚴(yán)重威脅到我國的食品安全和人體健康。

自2010年國家發(fā)改委����、住房城鄉(xiāng)建設(shè)部、環(huán)境保護部����、農(nóng)業(yè)部中央四部開始組織開展城市餐廚廢棄物資源化利用和無害化處理試點工作。“十二五”期間,已成立100個餐廚垃圾試點城市�,覆蓋了32個省級行政區(qū)并覆蓋一二三線城市,總體布局基本形成�。

100個試點城市的發(fā)展掀起了全國餐廚垃圾處理廠建設(shè)的熱潮,根據(jù)《“十二五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》要求���,“十二五”期間應(yīng)建設(shè)餐廚垃圾處理設(shè)施242座�����。從2004年北京南宮餐廚垃圾處理廠建成到2015年末���,據(jù)不完全統(tǒng)計,我國餐廚垃圾處理項目達到118座�,其中,投入運行的餐廚垃圾處理設(shè)施為43座�,處理能力0.81萬噸/日,占比36%�����;在建的餐廚垃圾處理設(shè)施為35座�,處理能力0.68萬噸/日,占比30%�����;籌建中的處理設(shè)施40座,處理能力0.66萬噸/日����,占比34%。但是����,總處理能力比“十二五”規(guī)劃提出的要求還有一定的差距。試點城市還面臨處理技術(shù)較為單一�、盈利模式尚不清晰、市場運行不規(guī)范等問題�,制約試點城市的建設(shè)及產(chǎn)業(yè)發(fā)展速度。

據(jù)E20研究院測算�,“十三五”期間�����,整個餐廚垃圾處理建設(shè)總投資將達到192億元����,運營將產(chǎn)生297億元的市場空間。

四大痛點束縛餐廚垃圾處理行業(yè)

雖然餐廚垃圾處理行業(yè)得到國家政策的支持���,市場得到極大的釋放���,大批企業(yè)涌入�,但E20研究院調(diào)研顯示���,目前我國的餐廚垃圾處理行業(yè)仍然存在以下幾個問題:

(1)起步較晚�����。“十二五”期間我國才開始餐廚垃圾處理����,收運����、分類模式不健全,缺乏對餐廚垃圾收運�����、分類的統(tǒng)一管理�����,餐廚垃圾的收運至關(guān)重要,直接導(dǎo)致處理率低�����。目前餐廚垃圾處理廠運營困難����。

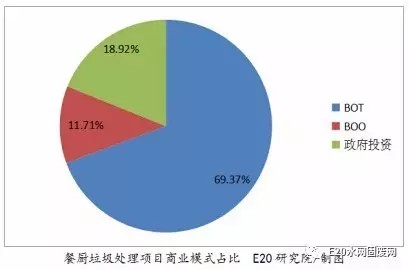

(2)運營模式不成熟。我國餐廚垃圾處理主要本著政府主導(dǎo)���、企業(yè)參與的原則����,投資模式目前主要有政府投資�����、BOT����、BOO等�����。據(jù)E20研究院統(tǒng)計,目前在我國的餐廚垃圾處理項目中�,主要以BOT模式為主。在已知的111個餐廚垃圾項目中���,有69.37%的項目采用BOT模式運營����。

餐廚垃圾處理項目的建設(shè)和運營日趨專業(yè)性�����,但是大部分城市尚未形成整體的長效運營機制���。由于餐廚垃圾處理處置是民生工程����,在餐廚垃圾產(chǎn)生單位�����、政府部門�����、餐廚垃圾處理企業(yè)三者之間,如何打造一種有效的運營模式�����,保證整個餐廚行業(yè)良好有序的運轉(zhuǎn)����,仍然需要不斷探索。

(3)盈利模式不成熟�。已運行項目可持續(xù)盈利能力有限,主要來自資源化產(chǎn)品銷售收入�,還需要政府補貼。企業(yè)銷售資源化產(chǎn)品時�����,需要進行銷售渠道的搭建����,產(chǎn)品銷售收入的穩(wěn)定性難以保證。

(4)處理工藝單一�,尚不成熟。基于餐廚垃圾的產(chǎn)生量大�����、有機質(zhì)含量高�����,對于預(yù)處理技術(shù)和調(diào)試要求高���。針對我國餐廚垃圾的特殊性����,引入國外的技術(shù)和設(shè)備無法處理國內(nèi)餐廚廢棄物����,國內(nèi)的餐廚垃圾處理技術(shù)工藝又過于單一(主要選擇厭氧發(fā)酵)且不成熟,沒有統(tǒng)一的工藝及設(shè)備維護運行標(biāo)準(zhǔn)���,導(dǎo)致在設(shè)備運行過程中故障頻發(fā)���。

從ABCD四大方陣看行業(yè)競爭格局

根據(jù)E20研究院發(fā)布的最新版《中國環(huán)境產(chǎn)業(yè)發(fā)展展望——面向未來五年的環(huán)境產(chǎn)業(yè)戰(zhàn)略地圖》,將環(huán)境企業(yè)劃分為四個方陣:

A方陣——重資產(chǎn)環(huán)境集團

B方陣——區(qū)域環(huán)境綜合服務(wù)集團

C方陣——系統(tǒng)解決方案提供商

D方陣——裝備����、材料生產(chǎn)制造商

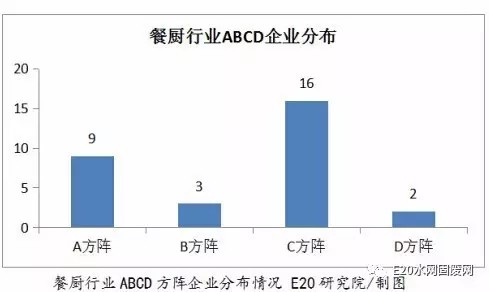

根據(jù)E20研究院整理,2011年至2016年���,進入餐廚垃圾處理行業(yè)的各方陣企業(yè)逐年增加����,餐廚行業(yè)進入快速發(fā)展期。我國共有30家企業(yè)從事餐廚垃圾處理�����,其中A方陣企業(yè)9家�����,B方陣企業(yè)3家�����,C方陣企業(yè)16家���,D方陣企業(yè)2家�����。目前�,從事餐廚垃圾處理的企業(yè)多以C方陣為主,C方陣企業(yè)負責(zé)項目的工程設(shè)計�����、建設(shè)及技術(shù)服務(wù)等����。

近年來����,啟迪桑德、山東十方���、青島天人等企業(yè)在餐廚處理領(lǐng)域活躍����,相關(guān)項目推進較快����。

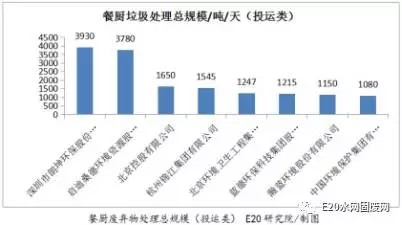

國內(nèi)餐廚垃圾處理市場參與企業(yè)眾多,餐廚垃圾處理企業(yè)漸成規(guī)模�,隨著建設(shè)項目的增多,龍頭企業(yè)逐步顯現(xiàn)�����,但是競爭格局較為分散,市場集中度不高����。根據(jù)我國餐廚垃圾投運能力排名前8名的餐廚垃圾處理企業(yè),每個企業(yè)之間的處理能力差距較大���。

隨著餐廚垃圾處理市場的發(fā)展�,首創(chuàng)����、桑德等大型國企以及上市企業(yè)開始進入行業(yè),在已運營的項目中已占據(jù)較大的市場份額�����。到2016年�����,進軍餐廚處理行業(yè)的A�����、B方陣企業(yè)有9家,包括盛運�、北控、光大�、杭州錦江、啟迪桑德����、首創(chuàng)環(huán)境�、浙江旺能、浙江偉明�、瀚藍環(huán)境。目前已有8家A方陣企業(yè)共占據(jù)35%的市場份額�����,B方陣占據(jù)4%的市場份額���,A�����、B方陣共占據(jù)39%的市場份額�。這些足以說明A�����、B方陣企業(yè)正在積極開拓產(chǎn)業(yè)鏈,擴大產(chǎn)業(yè)布局����,打造全產(chǎn)業(yè)鏈的龍頭企業(yè)。

隨著餐廚市場的快速發(fā)展���,以及A����、B帶來強大的市場機遇�,C方陣系統(tǒng)解決方案提供商發(fā)展迅速,對餐廚垃圾的處理能力顯著增強����。在16家C方陣企業(yè)中,上市的企業(yè)占比達25%����,其中,東江環(huán)保股份有限公司和江蘇維爾利環(huán)??萍加邢薰緸锳股上市公司,山東十方環(huán)保能源股份有限公司和藍德環(huán)?���?萍技瘓F已經(jīng)登錄新三板�,由此看來����,C方陣將迎來一輪資本的熱潮。

PPP模式有望成為發(fā)展方向

眼下�����,我國餐廚垃圾處理項目體量較小�����,普遍合作周期長���,一般為20至30年。在餐廚垃圾的收運及處置過程中����,需要政府部門的管理和監(jiān)督,以保障餐廚項目的正常運行���。

據(jù)E20研究院統(tǒng)計�����,餐廚垃圾項目的處理規(guī)模大多在200噸/天左右�,在5批試點中有53%的項目投資為0.5億元至1億元,單座處理設(shè)施的平均投資為1.09億元�����。政府在管理過程中����,以收運處理一體化的方式將特許經(jīng)營權(quán)交給企業(yè),且這些企業(yè)多為民營企業(yè)�����,承擔(dān)著試點城市的建設(shè)項目����。綜上,餐廚垃圾處理項目具有典型PPP模式的特點����,因此PPP模式有望成為餐廚垃圾處理行業(yè)未來的主流模式。

2012年�����,江蘇常州市城管局和江蘇維爾利環(huán)保科技股份有限公司在常州市餐廚垃圾項目的合作�����,就是典型的PPP成功案例�����。

由于我國餐廚垃圾處理行業(yè)處于發(fā)展初期�,極其需要發(fā)揮政府的引導(dǎo)和支持作用,幫助行業(yè)形成規(guī)范的市場環(huán)境�����。伴隨著全國的PPP建設(shè)熱潮����,餐廚垃圾行業(yè)將向著PPP模式發(fā)展�,PPP模式不僅能帶動社會資本參與餐廚垃圾處理領(lǐng)域、有效解決投資資金不足的問題�,還能降低運行費用,使職能部門可以集中精力負責(zé)餐廚垃圾收運處理的監(jiān)督�����,減少對餐廚垃圾的不規(guī)范處理,同時�����,能夠順應(yīng)地方政府及融資平臺交出市政投資主導(dǎo)權(quán)�,從而達到“穩(wěn)增長”和“促改革”的雙重效果。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點�。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容�、版權(quán)等問題,文章來源方自負相關(guān)法律責(zé)任���。

3. 如涉及作品內(nèi)容�、版權(quán)等問題���,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�����,否則視為放棄相關(guān)權(quán)益���。